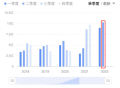

营业收入2.26亿元,同比增长414%——8月19日,“中国癌症早筛第一股”诺辉健康(6606.HK)发布了2022年上半年截至6月30日的财务报告。

相比于2021年赴港上市后的首份半年报,2022年上半年,诺辉健康的各项财务数据不仅在体量上延续了倍数级增长的态势,在诸如“毛利率”等反映企业发展质量的关键指标上,也有了较为明显的增长,从2021年同期的56.2%增至82%。

事实上,对于整个大医疗圈来说,2022年上半年并不好过。根据医药魔方InvestGO数据库统计,今年上半年,一级市场投融资事件数和二级市场再融资事件数分别同比减少了46.7%和57.8%,颇有些资本寒冬的意味。

在这样的大背景下,诺辉健康的逆势增长就显得尤为引人关注。“此次中报的成绩来之不易。公司上半年的营收已经超过了去年全年,业绩增长主要归功于常卫清、噗噗管的收入与毛利增加以及幽幽管的上市,这三款产品全部实现了持续高增长和高毛利的态势。”

诺辉健康CEO朱叶青表示,上半年业绩大幅增长的底层逻辑是越来越多的高风险人群在加速观念改变,看重个人和家庭健康管理中对高发癌症的风险防控,认识到癌症早筛产品合规的重要价值并愿意为此买单。

量价挂钩,延续强劲增长态势

据财报披露,今年上半年,诺辉健康实现总收入2.26亿元,是去年同期的4390万元的5倍多。这2个多亿的收入主要来自三个产品,分别是常卫清的7360万,噗噗管的6850万和幽幽管8350万。

利润方面的提升同样明显。今年上半年,诺辉健康共实现毛利1.85亿元,相比去年同期的2470万元,增长了6.5倍,比收入的增幅更大。分产品来看,常卫清、噗噗管和幽幽管所贡献的毛利大致是3:3:4。

作为诺辉健康旗下的明星产品,常卫清在今年上半年迎来数据井喷——销售同比收入增长超过4倍,毛利从去年同期的56.6%提高到了75.7%。诺辉方面表示,这是由于常卫清销量及确认收入有所增加,以及来自单次测试收入较高的渠道(如医院及直接面向消费者渠道)的收入占比增高,导致单次测试收入增加。

另一个隐含的逻辑是,对于常卫清这类收集用户样本,依托中央实验室检测的产品,当它的检测量增加时,固定成本会被更多地摊销到每一次检测中,带来单位成本的下降。这种量价挂钩的模式一旦走通,成本会持续降低至某一区间并被稳定下来。目前来看,常卫清的检测量离中心实验室满负荷运行还有很大差距,这也意味着后续其毛利仍有提高空间。

和常卫清不同,噗噗管和幽幽管则更偏向医疗消费品。这两款产品都不需要寄送样本,居家就能完成检测,单价也相对较低,所以更容易被市场所接受。以幽幽管为例,在中国,幽门螺旋杆菌的平均感染率在50%左右,并且存在反复感染的可能,所以幽幽管具备消费品的高频次属性。这一点也能从销售数据中得到应证,作为今年刚刚上市的新产品,幽幽管仅用半年就实现了8350万元的销售收入,是诺辉健康最赚钱的产品。

支出方面,随着公司各项业务进入常态化运转,销售费用和管理费用也都回落到相对稳定的区间——销售费用率从161%下降到86%,管理费用率从80%回落到23%。在剔除股权激励相关费用后,诺辉健康的净亏损率从去年同期的221%大幅收窄到47%。

此前,诺辉健康的多位高层都曾在公开场合表示,公司的盈亏平衡点会在2024年前后到来。基于今年上半年的收支成绩单,这一时间或许还会提前。

拥抱合规,打造最宽护城河

对于绝大多数医药企业来说,新冠疫情都是一次重大的“黑天鹅”事件。

诺辉健康的定位比较微妙。朱叶青曾在不久前的一次公开演讲中表示,过去这两年,IVD行业被疫情分化出两个方向,核酸检测向左,癌症早筛向右。核酸检测相关的代表企业抓住契机,扩大产能,在营业收入和利润上都得到了极大的提升。

而癌症早筛虽然没有搭上这一趟快车,但随着核酸检测的普及,居家筛查正逐渐深入人心。“在此之前,大部分人会认为癌症筛查,需要有症状,且在医院场景下进行。但新冠疫情教育了我们,无症状人群的居家筛查,对于疾病的预防更加重要。”

很难说,这种宏大意义上的用户教育是否真的为诺辉健康打开了销售的大门,但可以肯定的是,只要这种转变存在,诺辉健康一定是最大的受益者。

截至目前,常卫清仍然是国家药监局唯一批准上市的癌症早筛分子检测产品,也是唯一通过基于亚洲人群的前瞻性大规模多中心的注册临床试验,验证了其对于结直肠癌和癌前病变的筛查性能。与此同时,常卫清技术目前唯一被纳入中国目前所有国家级结直肠癌筛查指南。除此以外,诺辉健康旗下的噗噗管是首个获批的便隐血居家自测器,幽幽管是国家药监局目前唯一批准的幽门螺杆菌消费者自测器。

用做药的方式做医疗消费品,是诺辉健康一贯的准则,尽管这在前期需要投入巨大的人力和资金成本。常卫清的“Clear-C”是国内首个癌症早筛前瞻性大规模多中心的注册临床试验,在全国8个大型三甲医院同时进行,入组近6000名患者,耗时16个月,从研发到临床花费约一亿美金。更侧重于医疗消费端的幽幽管同样在国内3家三级医院做了临床试验,有效受试者超过1600例。

“癌症早筛产品兼具严肃医疗和消费品双重属性,巨大的市场机会背后是研发与合规的高壁垒以及市场教育的高投入。诺辉健康旗下癌症早筛产品获批上市的必要条件是扎实的前瞻性大规模多中心注册临床验证,这是我们多元化商业战略的坚强壁垒,也是我们保证用户信任的根基。”朱叶青表示。

也正是因为诺辉健康在临床合规上建立起了足够宽阔的护城河,当疫情把居家筛查理念推向市场后,它才会成为第一批种子用户首选体验的产品。今年1月18日,幽幽管在天猫健康首发的第一分钟就卖出了1000件。618期间,诺辉健康在京东平台和天猫渠道夺得消费医疗、基因检测、检测试纸等类目的销售冠军,总销售额突破4000万。

多点爆破,勾画未来蓝图

半年报中,除了数据,还有一些大事件同样值得关注,它们将决定诺辉健康未来的走向。

第一件事就是常卫清“出海”。今年上半年,诺辉健康和香港基因检测和诊断公司Prenetics(NASDAQ PRE)达成战略合作,推动常卫清(ColoClear by Circle)在香港上市销售,这也是常卫清首次在中国大陆以外的地区销售。

在诺辉健康的布局中,香港是常卫清“出海”战略的第一站。接下来,常卫清会以香港为中心,逐渐渗透到中国澳门、中国台湾这些以华人为主的地区。当完成国内市场的全覆盖后,常卫清会向东南亚国家辐射,并最终走向更广阔的国际市场。

“根据弗若思特沙利文的最新报告,亚洲结直肠癌的高风险人群总数接近1.3亿,其中只有5.7%进行了筛查,市场空间巨大。”朱叶青表示,“Clear-C”前瞻性大规模多中心的注册临床试验原本就是基于亚洲人群所做的,所以常卫清天然就具备了从中国走向亚洲,进一步走向世界的必要条件。

常卫清“出海”所带来的战略意义并不只在于它本身。目前,诺辉健康旗下的噗噗管和幽幽管都已经获得了欧盟CE认证,全线产品,全球销售看来只是时间问题。

另一件大事是宫证清。这是诺辉健康为宫颈癌早筛储备的产品管线,根据财报批露,今年6月,诺辉健康已经正式启动基于宫证清的大规模前瞻性多中心的注册临床实验,并计划在完成注册临床试验后向国家药监局提交三类医疗器械申请。

宫证清和常卫清同为“清”字辈,也是一款“十年磨一剑”的重磅产品。早在2016年,诺辉健康就启动了宫证清的设计研究,并于2020年向国家药监局提交了注册申请。在今年获准进入注册临床试验后,诺辉健康将在国内6个医学中心同时开展为期3-4年的临床研究。

相比于传统的侵入性较强的宫颈癌筛查方式,宫证清可以实现居家无痛无创尿液自取样,且覆盖14种高危HPV病毒,是全球首个居家尿液自取样的HPV宫颈癌筛查产品。

除此以外,诺辉健康全球首个基于“全生命法则”的肝癌筛查产品苷证清注册临床试验进展顺利,预计将在2022年四季度或2023年一季度启动。