作者/星空下的馍馍

编辑/星空下的梁西瓜

排版/星空下的竹笋

8月12日,大洋彼岸传来EDA断供的消息,让本就因台海局势紧张而爱国主义情绪高涨的国民神经再次紧张起来,生怕我们没有芯片可用。

EDA断供真的会让我们没有芯片可用吗?事实上在短时间内并不会。

首先,EDA虽然号称是“芯片之母”,但实际上并不是芯片硬件本身,而是贯彻芯片设计全流程的计算机辅助工具。其次,此次断供EDA工具主要用于生产3nm(纳米)以下的芯片,而国内代工厂还不具备上述级别的制造技术,目前掌握3nm以下芯片制造技术的厂商主要是我们熟知的台积电、三星等。

综上,本次断供短期内对国内芯片产业不会产生供给不足影响。

那美国此次断供EDA意欲何为?(参考断供EDA!芯片设计,国内玩家何时登上高端赛道?)美国的算盘是:中国在3nm以上的低端市场可以玩,但休想进入3nm以下的高端市场。中国只能是全球的制造工厂,却不能是创造工厂。

这样一来,中国在EDA市场还有没有前途呢?先来看看全球EDA市场格局。

图片来源:华经产业研究院

图片来源:华经产业研究院

根据华经产业研究院数据,目前全球EDA工具市场处于被国外厂商垄断的状态,2020年,全球三家芯片EDA巨头——新思科技(SNPS.US)、楷登电子(NASDAQ:CDNS)、西门子(PINK:SI-EGY)的市场占有率合计超过77%,在国内EDA市场占有率合计约80%,而国内唯一能提供模拟电路设计全流程EDA工具系统的华大九天(301269),即便受到资本一路追捧,股价从上市开盘的69.05元/股一路涨至113.19元/股,其在国内市场的份额也仅仅为4.8%,而在国外市场尚未实现0的突破。

根据华大九天自身透露,国内EDA厂商目前的困境,不仅仅在于技术、人才、资金三大壁垒,还在于国内下游需求厂商对国内EDA厂商的不信任,这波断供在迫使中国EDA企业自身加速技术突破的同时,或许也能倒逼下游厂商采购国内EDA工具作为替代。

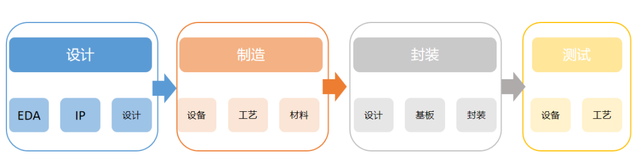

不过无论如何,中国是全球芯片制造产业链上不可或缺的一环已成定局,无法改变。说回到芯片制造产业链,其实整个流程分为设计、制造、封装、测试四个步骤。刚刚提到的EDA工具主要应用于设计环节,在这个环节上中国确实是存在短板的。

图为星空财富根据市场资料整理

图为星空财富根据市场资料整理

那么中国在芯片制造产业链的长板在哪儿?答案是最后的封装、测试(封测),在这个环节上,就有最近刚刚上市的一家公司——江波龙(301308)。

一、芯片封装测试环节,江波龙到底做什么?

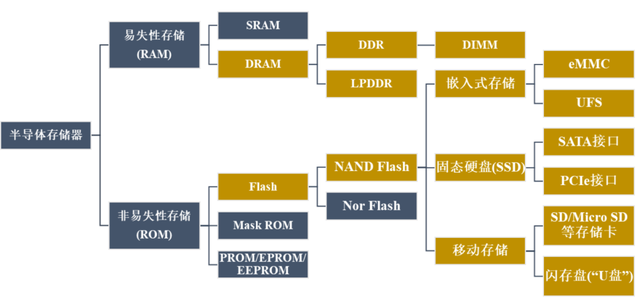

江波龙是深圳一家专做存储芯片的企业。什么是存储芯片?我们日常电脑和手机中的内存条,或者是最简单的移动硬盘、U盘,都算是存储芯片。存储芯片是芯片产业的重要门类,除了存储芯片以外,还有逻辑芯片(电脑CPU)、通信芯片(蓝牙、WIFI)等其他门类。

江波龙做的就是存储芯片。这家最早仅仅是深圳华强北倒腾存储器的姐弟门店,通过最开始搞简单加工,到后来做封装代工,目前已经发展成了营收近百亿的上市公司,业务范围几乎涉及存储芯片的全过程。

图片摘自江波龙《招股说明书》, 黄色为江波龙经营涉及的半导体存储产品

图片摘自江波龙《招股说明书》, 黄色为江波龙经营涉及的半导体存储产品

然而就是这样一个营收接近百亿、业务范围覆盖广、赛道站上风口的企业,在前期IPO认购过程中仍然出现13.41万股弃购,表明也存在不少投资者看衰公司股价。事实上,从8月5日开盘98元/股跌至本周三收盘的69.12元/股,累计29.47%的跌幅确实也印证了资本市场对江波龙的担忧并非子虚乌有。

是什么导致了投资者的弃购和股价上市后的回调?这让我们不得不重新审视江波龙在芯片封装环节的角色。

1►封装环节毛利率普遍不高

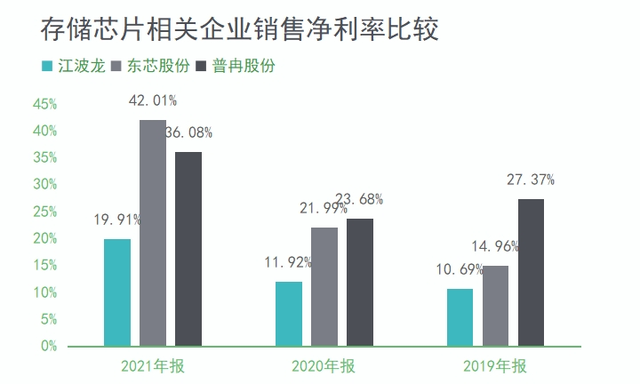

在芯片产业链四个环节中,封装测试环节的利润率普遍不算高。就拿国内企业为例,2021年,以EDA开发为主的华大九天的毛利率高达89.36%,而存储芯片封装测试环节上市公司(如普冉股688766、东芯股份688110)的销售毛利率普遍在40%左右。

2►公司专利技术以存储芯片固件组装相关技术为主

根据江波龙《招股说明书》,公司141项专利中,57项是固件技术,22项是封装测试技术,仅有25项是存储产品技术,为数不多的5项芯片设计技术还是“存储芯片设计的周边技术”。

因此我们推断,公司固件技术尚可,但在生产存储芯片产品本身方面并不具有多大专利优势。所以,就连裁判也在审核过程中要求公司就其技术是否为“行业通用技术”进行解释。

摘自江波龙《招股说明书》,公司专利以固件技术为主

摘自江波龙《招股说明书》,公司专利以固件技术为主

3►既不生产存储晶圆,也不生产主控芯片

江波龙日前明确表明,公司无存储晶圆生产计划。事实上,公司的存储晶圆和主控芯片都高度依赖外部采购。2019-2021年,公司向前五大供应商的采购占比合计分别为 70.37%、71.96%和 71.59%。这表明,江波龙不仅高度依赖外部采购,而且供应商的集中度还很高。

2021年,江波龙前五大供应商采购情况

2021年,江波龙前五大供应商采购情况

4►封装测试主要依靠委外加工

根据江波龙《招股说明书》显示,公司的封装测试主要通过委托华泰电子、京元电子等境外封测组装厂商进行加工。也就是说,公司的封装测试还外包了。

综上,我们总结出江波龙在芯片封装测试环节的角色:买芯片,自己做固件,然后交给外包厂商进行封装、测试。这些动作让我们这些外行看来实际上还是贸易中的进料加工,只不过是选了一个比较好的赛道而已。

二、是技术公司,还是消费品组装公司?

刚才讲到江波龙在芯片制造封装测试中的主要作用是在封装环节中做固件,其余都是外采、外包。那到底江波龙的固件技术是否过硬呢,我们从以下三方面进行判断:

1►江波龙毛利率显著低于其他存储芯片制造企业

2021年,江波龙的销售毛利率仅为19.91%,远低于其他存储芯片制造商东芯股份和普冉股份,公司技术含量到底几何由此可见微知著。

数据来源:wind,星空财富

数据来源:wind,星空财富

2►专利多为2019年以前获得

江波龙2019年获得专利128项,而2019年之后获得专利仅为49项,难怪裁判在IPO审核中,一方面提出公司专利技术“是否为过时或即将淘汰的技术”,另一方面质疑公司技术是否为“后端组装技术”。

3►现有技术受DDR5替代风险影响

目前,江波龙芯片固件、测试相关技术均以DDR4为基础,DDR5相关固件和测试技术尚未实现量产。DDR5和DDR4有啥区别呢?简单来说就是DDR5有更高的刷新率、更低的功耗,当然价格也更贵。未来一旦DDR5价格可控,对现存的DDR4也是降维打击的存在了。不知道目前还在研发DDR5技术的江波龙能否赶趟。

所以,讲到这里,大家或许能够自行判断,江波龙到底是自己有技术公司的芯片企业,还是仅仅是芯片产业链上一个电子消费品组装公司。如果电子消费品组装公司的推断成立,那么公司的估值水平将不可能在芯片公司估值上站稳,长期来看将会回归20-25倍市盈率的电子消费品组装公司的估值水平。

三、不可控的其他风险

除了上述问题,江波龙本身还存在采购风险、存货跌价风险和技术保密风险。

1►生产两头在外,采购价格和出货价格均不可控

江波龙外采芯片加工,然后销往境外的经营模式,决定了在当前对外贸易格局不甚明朗的情况下很难做到价格可控。

一方面,公司芯片主要供应商为美光科技(美国企业,全球最大的芯片供应商)、西部数据、三星等境外企业,产品议价能力非常低。不仅如此,公司封装测试外包工厂也在境外,未来会否收到“卡脖子”影响尚未可知。另一方面,2019-2021年,公司境外销售占比分别为 85.19%、84.74%和81.95%,未来是否会受到出口贸易限制影响也不好说。

2►存货跌价风险

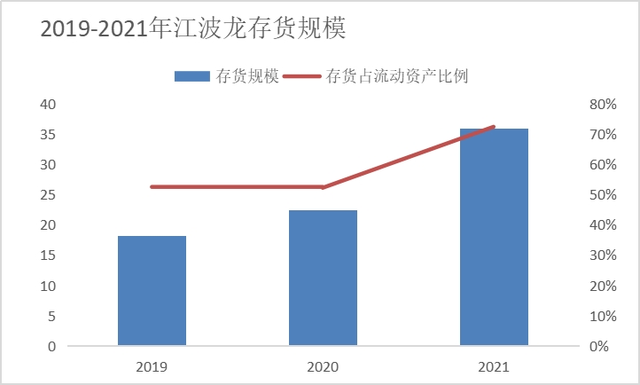

2019-2021年,江波龙存货的账面价值分别为18.25亿元、22.46亿元和35.93亿元,存货占流动资产的比例快速高企,分别为52.53%、52.24%和72.39%。

数据来源:wind,星空财富

数据来源:wind,星空财富

这么多的存货如果在芯片价格普涨的情况下是利好公司的。但是目前的情况是,受下游手机出货量骤减影响,上游芯片需求量骤降引致部分芯片价格断崖式下滑,有的甚至价格下跌了90%!而江波龙之前的存储芯片主要是手机内存芯片,所以预计这波价格下跌对公司的存货减值将形成非常大的压力。

江波龙二季度盈利预测已经发布,公司预计2022年1-6月盈利3.6亿元至4.1亿元,同比上年减39.73%至47.08%,不知道这波业绩下降是否包含了存货减值部分。

3►技术保密风险

2020年,前江波龙公司员工曾经在市场上出售芯片测试技术产品,实质上影响了公司的营业收入。这波泄露事件未来会否影响公司技术发展?公司到底有没有采取防范措施?公司的内控又是否真的没有问题?毕竟对于高科技企业而言,技术保密绝对应该是头等大事。

四、中国“芯”如何硬起来?

时至今日,中国A股市场半导体行业已经有143家上市公司,仅2022年上市的就有25家,足可见北京对于支持芯片产业发展的力度。然而,从江波龙的《招股说明书》中,我们看到的还仅仅是初级代工的影子,是进料加工的变种,是封装测试环节的扩张,并非是向芯片制造产业的探索,也不是对紧缺产能的补充。

什么是市场短缺的产能?最显而易见的就是车规级存储芯片。我们所熟知的车型记录仪、辅助驾驶系统等都存在大量需求场景。未来,特别是自动驾驶技术的进一步普及应用, 汽车很可能取代手机,成为存储芯片的最大需求市场。在这方面,我们看到江波龙虽然已经有所行动,但是否能够成功打开市场尚待验证。

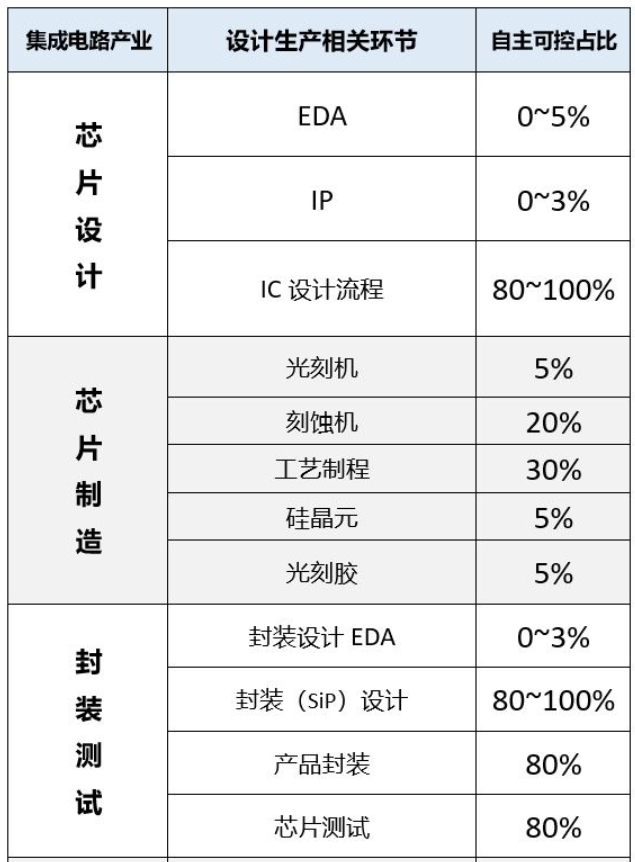

什么是对芯片制造业的探索呢?知乎有文对芯片产业各环节自主可控程度进行分析:我们在封装测试方面的自主可控程度已达80%,但贯穿全流程的EDA工具几乎不可控,在需要高精尖制造工艺的芯片制造环节的自主可控度也非常低。

图片来源:知乎《集成电路产业的芯片设计、芯片制造、封装测试》

图片来源:知乎《集成电路产业的芯片设计、芯片制造、封装测试》

所以,要解决芯片卡脖子问题,真的只是像江波龙现在这样,对现有封装测试环节产能的再扩张吗?美光、三星不给咱们芯片了怎么办?为什么不能把募集来的15亿元资金尝试放在上游芯片制造研究上,哪怕是放在研究自主封装测试技术上、实现更长的产业链条而非外包也是好事。

短平快的钱看起来好赚,但在当下外界各种“卡”的环境里,我们更需要技术突破和填补空白。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。