经历两次港股IPO失败后,7月12日,读书郎(02385.HK)终圆“上市之梦”,成为“教育智能硬件第一股”。但读书郎昨日开盘即遭破发,一度深跌28.9%,收跌跌5.26%。截至7月13日收盘,读书郎涨1.11%报7.28港元/股,仍未回到发行价上方。

红星资本局注意到,读书郎高度依赖学生平板产品和线下经销商渠道。2019~2021年,来自学生平板和线下经销商的收入占总营收比均达八成以上。

尽管所处市场规模未来将增至千亿,但读书郎毛利率低于行业水平。此外,读书郎不仅要面临行业内如步步高等传统竞争对手,也要面临百度、腾讯、华为等互联网企业入局的压力。

第三次冲击港股IPO终获成功

但上市首日即遭破发

7月12日,读书郎登陆港交所,发行价7.6港元/股,开盘报5.4港元/股,下跌28.9%。但随后跌幅有所收窄,截至当日收盘,读书郎报7.2港元/股,下跌5.26%,总市值25.34亿港元。截至7月13日收盘,读书郎涨1.11%报7.28港元/股,仍未回到发行价上方。

红星资本局注意到,2021年4月和11月,读书郎两次递表,但均因未能在6个月内通过聆讯而自动失效。今年5月,读书郎再次向港交所递交招股书,由中信建投国际和MACQUARIE担任联席保荐人。第三次IPO,读书郎终圆“上市之梦”。

此次IPO,读书郎拟发行5200万股,募资净额约3.65亿港元。此外,引入郑长平、桂春芳、Azure Telecommunication、金顺隆、Tower Lead、东方源、杨小结及金涛等8名基石投资者,合共认购约2.144亿港元,按中间价计算,约占发售股份46.84%,设6个月禁售期。

公开资料显示,读书郎主要为中小学生、其家长及学校教师设计、开发、制造和销售嵌入数字化教辅资源的智能学习设备,是一家智能学习设备服务供货商。

1999年,曾共同在小霸王工作过的陈智勇、秦曙光两人,成立了读书郎。陈智勇自1999年5月起担任读书郎董事会主席,后于2016年辞去职务,由秦曙光接任。陈智勇则在2021年被委任为非执行董事。

同样在2016年,两人订立一致行动人士协议,并于2021年进一步订立一致行动人士确认契据,承诺将在股东大会、公司业务经营及其他关键事项上保持一致行动。据全球发售公告,陈智勇持有读书郎42.8291%的股份,秦曙光持股35.1995%,二人共持有78.0286%的股份。

值得一提的是,陈智勇1983年毕业于浙江大学电子物理系,是“商业教父”段永平的学弟。此外,陈智勇和段永平还共事过8年,1988年~1995年,陈智勇担任中山小霸王电子工业有限公司的市场部副总经理,负责产品开发及营销工作。

读书郎在营销方面也表现不俗,凭借“学生电脑就用读书郎”“小呀嘛小儿郎,读书就用读书郎”等广告词为公众所熟知,又聘请吴磊、王力宏等为其代言。2019-2021年,读书郎的销售及经销开支分别为6349万元、7416.3万元和7306.0万元,占收入比例分别为9.5%、10.1%、9%。

毛利率处于行业中下水平

依赖单一产品和线下经销商渠道

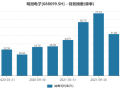

从整体经营情况来看,读书郎近三年利润没有跟上营收的增长步伐。全球发售公告显示,2019~2021年,其营收分别为6.7亿元、7.3亿元、8.1亿元,归母净利润分别为6943.5万元、9201.3万元、8214.6万元,毛利率分别为26%、27.5%、20.8%。据安信证券,智能教育硬件行业毛利率基本在40%,可以看出,读书郎2019~2021年的毛利率在行业内处于中下水平。

读书郎的产品有学生个人平板、智慧课堂、可穿戴设备及其他产品等四类,但整体营收还是依靠学生个人平板。据全球发售公告,2019~2021年学生个人平板业务收入5.4亿元、6.6亿元、7.1亿元,占总营收的比例分别为80.8%、90.6%、86.7%,出货量分别为45.69万台、48.46万台、45.88万台,毛利率为28.2%、27.5%、20%。2021年,学生个人平板毛利率下降,读书郎将之归因于原材料供应不稳定,从而成本上涨。

据读书郎全球发售公告,2022年前五个月,读书郎收入同比减少约41.0%,同时也产生净亏损,对此读书郎解释道,主要因疫情反弹影响以及加大市场推广、研发力度使得营销开支及研发开支相对较高。但读书郎并未透露净亏损的具体数额。此外,读书郎预计2022年净利润将明显低于2021年。红星资本局注意到,2022年1~5月,读书郎学生个人平板出货量共计9.72万台,同比减少44.6%。

此外,在销售渠道方面,读书郎依赖线下经销商。2019~2021年,线下经销商贡献收入占比均在85%以上,线下经销网络已经覆盖中国31个省及自治行政区(包括直辖市),共有4608个销售点。读书郎表示,将此次募集净额中的1.5亿港元用于深化经销网络改革、强化其地域扩张与渗透。预期将分别于2022年、2023年及2024年新增加约100名、120名及150名线下经销商。

据弗若斯特沙利文数据,2021年~2026年,中国的智能学习设备总市场规模将达到659亿~1450亿元,复合年增长率为17.1%。而To C分部的市场规模为329亿~741亿元,复合年增长率为17.6%。

未来近千亿的市场规模,读书郎能分得多少蛋糕呢?

2021年,从零售市值来看,读书郎在中国智能学习设备服务供货商中排名第二,市场份额为6.1%,而排名第一的步步高市场份额是读书郎的五倍左右。位居读书郎之后的三家企业市场份额均在4%~5%,与读书郎差距不大。就设备出货量而言,读书郎位居第五,排名靠后,出货量70万,只是排名第一的步步高的零头。

除了步步高等行业内的竞争对手,读书郎还要面临下场的互联网巨头。2021年,百度首次推出学习平板产品,腾讯推出智能教育电脑,华为发布小精灵学习智慧屏。

未来,读书郎如何克服依赖单一产品和线下经销渠道的风险,如何应对智能学习设备市场的激烈竞争,红星资本局将持续关注。

红星新闻记者 俞瑶 强亚铣 实习记者 汤健

编辑 余冬梅