华鑫证券有限责任公司毛正,赵心怡近期对腾景科技进行研究并发布了研究报告《高可靠性光学核心公司,激光雷达元件和车载镜头塑造新成长》,本报告对腾景科技给出买入评级,当前股价为29.98元。

腾景科技(688195)

光学行业市场空间广阔,国产替代持续加速

光学元件应用广泛,市场广阔。随着5G商用时代的来临,光通信器件市场已进入新的增长周期,据LightCounting预测,2021-2026年全球光模块市场复合增长率预计为14%,预计2026年全球光模块市场规模将接近180亿美元。近年来全球工业激光器需求的提升主要源于传统激光加工设备的存量替换和新兴市场的新增需求,伴随着全球激光市场的稳步增长以及我国传统制造业转型升级、先进制造业快速发展,作为激光加工设备的核心部件,光纤激光元器件行业将面临良好的发展机遇,据IndustryPerspective预测,2020年全球工业激光器市场规模为51.57亿美元,预计未来5年全球工业激光器年均复合增长率为11.3%,2026年整体市场规模可达88.08亿美元,其中智能互联网汽车增速尤为明显,成为全球产业发展方向。根据Yole预测,2020年全球ADAS市场规模为86亿美元,摄像头模组、激光雷达市场规模分别为35亿美元和0.4亿美元,2025年全球ADAS市场规模将增长至224亿美元,复合年均增长率为21%,其中,摄像头模组、激光雷达市场规模分别为81亿美元和17亿美元,增速分别18%和113%。

公司技术实力雄厚,持续打造精密光学领先技术

公司凭借在光学光电子领域深厚的技术沉淀,突破并掌握积累了多项核心技术,建立了“光学薄膜类技术”、“精密光学类技术”、“模压玻璃非球面类技术”、“光纤器件类技术”等四大类核心技术平台,涵盖了光电子元器件制造的主要环节,形成了从光学元件到光纤器件的垂直整合能力和紧密联系的技术体系,能够为光学光电子各领域客户定制各类精密光学元件与光纤器件。

光通信领域,公司的精密光学元件和光纤器件应用于光收发模块、动态可调模块(如WSS模块)等各类光模块与子系统,最终应用于电信网络、数据中心等信息网络设施。2021年公司光通信领域实现收入12,625.14万元,占公司营业收入的41.70%,公司与下游知名企业及科研机构建立了合作关系,包括光通信领域的Lumentum、Finisar、华为等

光纤激光领域,公司生产的精密光学元件以及镀膜光纤器件、准直器、声光器件等光纤器件产品,已应用于光纤激光器的量产。此外,公司的偏振分束器、消偏振分束器、滤光片、镀膜光纤线等多款产品,是国家相关科研项目的关键元器件,公司的相关产品已应用在包括当前世界量子信息科研前沿的18光量子比特纠缠等科研项目中,相关科研成果已在《Nature》《Science》《PhysicalReviewLetters》等杂志上发表。2021年公司光纤激光领域实现收入16,788.52万元,占公司营业收入的55.45%,公司与行业主要的光纤激光器厂商建立了合作关系,主要客户包括锐科激光、nLIGHT等

积极布局成长市场,激光雷达和AR业务潜力巨大

1)AR领域,公司开发的棱镜组合、模压玻璃非球面透镜、光波导镜片等精密光学元件,应用于AR等新兴消费电子产品。AR是新一代的信息通信技术的关键领域,借助近眼显示、感知交互、渲染处理、网络传输、内容制作等技术,构建身临其境与虚实融合沉浸体验。其中精密光学是AR应用的关键支撑技术之一。客户方面公司也一直配合国际和国内头部公司进行AR新产品的研发。

2)智能驾驶领域,公司模压玻璃非球面技术和光学元件复杂膜系设计方面技术领先,车载领域对光学元件和镜头参数要求严苛,公司有望在新领域快速崛起。产品方面目前主要向部分激光雷达客户提供透镜、窗口片、滤光片、棱镜、反射镜等精密光学元件,应用于激光雷达光路传输的系统中,目前公司正在配合国内前三的激光雷达公司做小批量产品验证。激光雷达是车辆安全和智能化的核心高端传感器,随着国家智能汽车创新发展战略的推进,将给激光雷达光学元器件行业带来更广阔的市场空间。车载镜头方面公司也有技术储备,正在开放相应产品。2021年10月,公司已顺利通过IATF16949汽车质量管理体系的审核并取得证书,为未来新兴业务的开展奠定基础。汽车智能化有望给公司新业务带来巨大成长。

盈利预测

预测公司2022-2024年收入分别为4.12、6.13、8.58亿元,EPS分别为0.53、0.92、1.33元,当前股价对应PE分别为55、32、22倍,首次覆盖,给予“推荐”投资评级。

风险提示

行业景气度下行风险、募投项目进展不及预期风险、行业竞争加剧风险、原材料价格波动风险等。

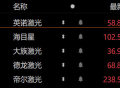

证券之星数据中心根据近三年发布的研报数据计算,方正证券李宏涛研究员团队对该股研究较为深入,近三年预测准确度均值为68.11%,其预测2022年度归属净利润为盈利1.04亿,根据现价换算的预测PE为37.48。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,腾景科技(688195)行业内竞争力的护城河较差,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。