记者 | 吴容

编辑 | 牙韩翔

1

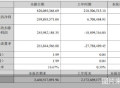

8月29日晚间,呷哺呷哺发布了2022年上半年财报,截至2022年6月30日止6个月里,公司收入人民币21.56亿元,同比减少29.22%;公司拥有人应占亏损2.8亿元,同比增加459.95%。

对于收入下滑和亏损,呷哺呷哺将原因归咎于疫情。

呷哺呷哺在财报中表示,2022年上半年,由于疫情影响,居民须遵守居家隔离措施,餐厅层面实际周转率大受影响,导致呷哺呷哺餐厅产生的净收入由去年同期的18.45亿元减少43.1%至10.49亿元。

餐厅客流量受到影响,导致呷哺呷哺餐厅翻座率从去年同期的2.3降至1.9,凑凑餐厅翻座率也从2.6下降到1.9;另外,从同店销售来看,前者下滑了44.1%,后者则是下滑了24.8%。

不过对于呷哺呷哺来说,它的乏力现状在疫情前已埋下伏笔。在疫情前的2018年,它面临增速放缓、增收不增利的情况。

财报显示,呷哺呷哺在2018年、2019年营收分别为47.34亿元、60.3亿元,分别同比增长29.2%、27.4%;净利润也在下滑,2016年-2020年,其净利润同比增长为39.7%、14.2%、10.1%、-37.7%和-99.4%。2021年,呷哺呷哺收入实现61.47亿元,但遭遇了上市以来的首次巨额亏损,达2.39亿元。

再看翻座率。巅峰时期的呷哺呷哺餐厅,部分门店的翻座率一度高达7。但到2014年之后翻座率一路直降,先是从2014年的3.8,跌到2015-2017年的3.4、3.3,再到2018-2019的2.8、2.6,直到2020年的2.3,此中间从未反弹。可见,疫情并非呷哺呷哺业绩下滑的唯一原因。

同店销售下滑也在成为它“排队不如以往火爆”的一个佐证。

上市之后,呷哺呷哺2015年北京地区同店销售分别下滑3.0%,与此同时,上海、河北、中国东北等地区同店销售数据同样出现下滑。

最近一年也是如此,2021年呷哺呷哺的同店销售额较2020年下降8.3%,其中一线、二线、三线及以下城市分别下降0.3%、13.1%以及19.4%;凑凑的同店销售额也较2020年同期微降。

根据国信证券一份研报分析,上市之初的呷哺呷哺,门店扩张节奏整体符合预期,但此后呷哺呷哺各地区的同店销售增速不同程度下滑,与品牌有所老化、部分区域加密后产生分流有关。

图片来源:视觉中国

呷哺呷哺于1998年在北京创立,早期在北方城市扩张,其主要的卖点就是高性价比和“一人一锅”的台式小火锅模式,30-50元的客单价一度吸引了大量年轻消费群体。但在2016年,呷哺呷哺推出“品牌升级计划”,试图由快餐转型为“轻正餐”后,人们对它的印象由高性价比变为了频繁涨价。同时,它还推出了定位中高端的火锅品牌“湊湊”。

品牌定位出现摇摆,导致的消费人群流失,成为一大问题核心。

而呷哺呷哺后来也并非没有意识到。来到2021年8月,创始人贺光启重新担任CEO,并宣布了一系列经营改善措施,包括让呷哺呷哺餐厅重回“大众消费路线”,让客单价保持在60元以内,并计划向二三线市场扩张,吧台、单锅也将重新出现,整体装修风格和营销也会偏年轻化。

随后公司又在2022年推出的“呷哺X”,人均价格在90元左右,与呷哺呷哺人均60元左右、湊湊120元左右的定位区隔开。此外,呷哺呷哺不久前透露,还将在9月推出新品牌“趁烧”,主打“烤肉+酒+茶”的复合型业态,客单价在250元左右。

按照贺光启的说法,公司目前已发展成拥有呷哺呷哺、湊湊、茶米茶、呷哺食品、趁烧等多品牌餐饮集团,并预计未来三年将新增至少500家门店。

多品牌运策略在餐饮行业里已非常普遍,包括海底捞、真功夫和西贝等都在借助开发副牌以寻找新的利润增长点。

这一策略被认为利于呷哺呷哺告别此前品牌定位摇摆的尴尬局面,也很大程度为了抵御餐饮风口的变化所带来的挑战。火锅品类亦是如此,近年来这一品类在见证了各种差异化趋势,包括从烹煮的食材、增值服务到汤底创新之后,品牌们都在极力差异化举措及玩法拉拢消费者。

只不过,多品牌策略能多大程度奏效还有待观察,新品牌也需要市场的检验。

就眼下而言,呷哺呷哺既有改造呷哺呷哺餐厅的压力,又有保证湊湊餐厅的压力,而前者面临品牌老化的问题,后者有存在拓张存在下沉空间小、难以被复制的属性,这些都让呷哺呷哺很难重回高速发展的时代。