(报告出品方:中信证券)

1. 理解CPU的核心:性能+生态

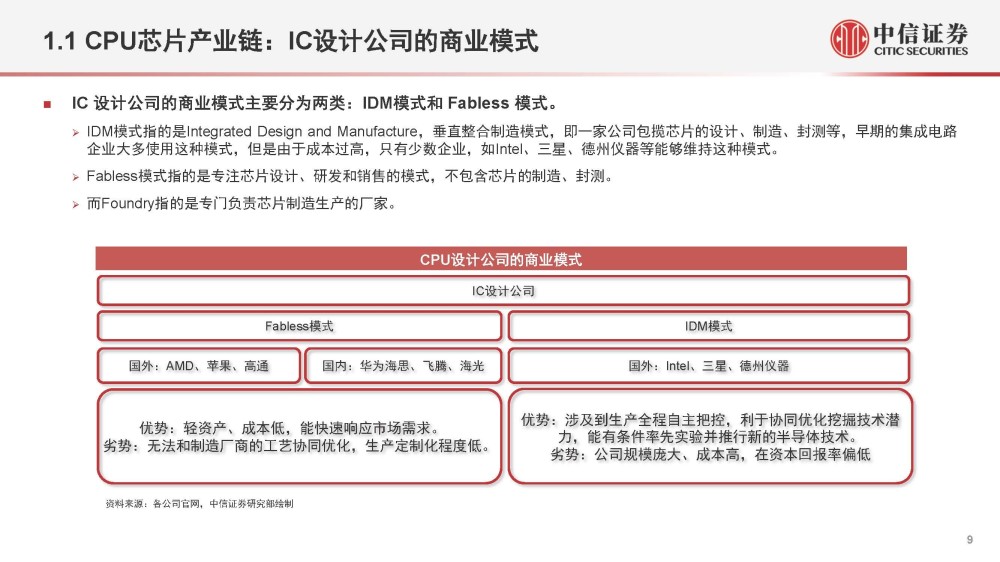

1.1 CPU产业链:设计→制造→封装测试

PU产业链主要包括芯片设计、芯片制造、封装测试三个主要环节。此外,在上游还包括设计技术授权、EDA软件等支 持技术。芯片设计:将芯片的逻辑、系统以及性能转化为具体实物芯片设计的过程。该环节具有知识密集型特点,有较高的附加值和利润率,奠 定了产品性能的基调。芯片制造:将图纸制作成刻好电路的晶圆,其生产过程包括流片(试生产)、晶棒制造、晶圆制造、完成电路及元件加工与制作。封装测试:封装是将晶圆加工为芯片的过程,测试是对芯片质量进行检测的过程。这一过程的门槛和风险都相对较低,国产厂商具有相 对优势。

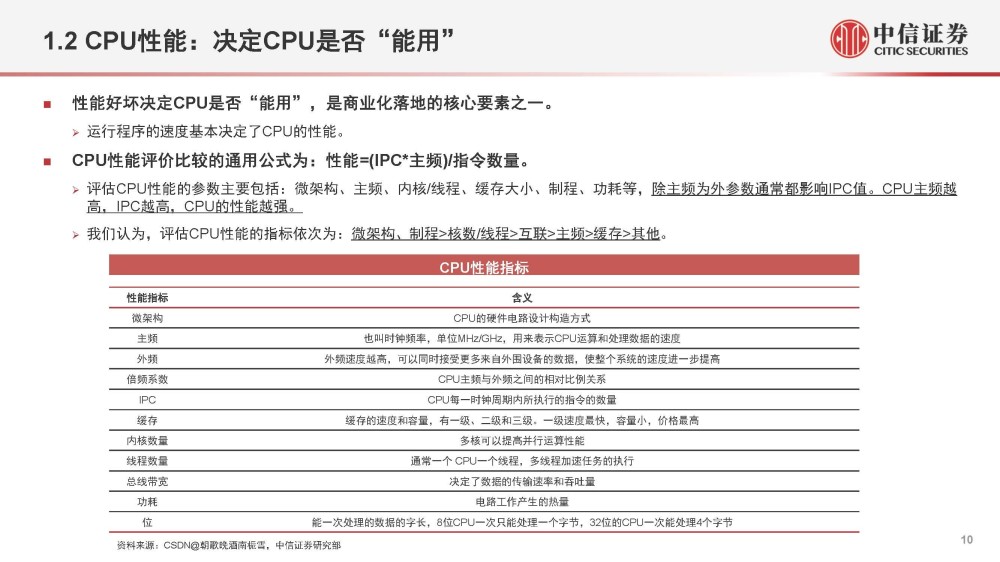

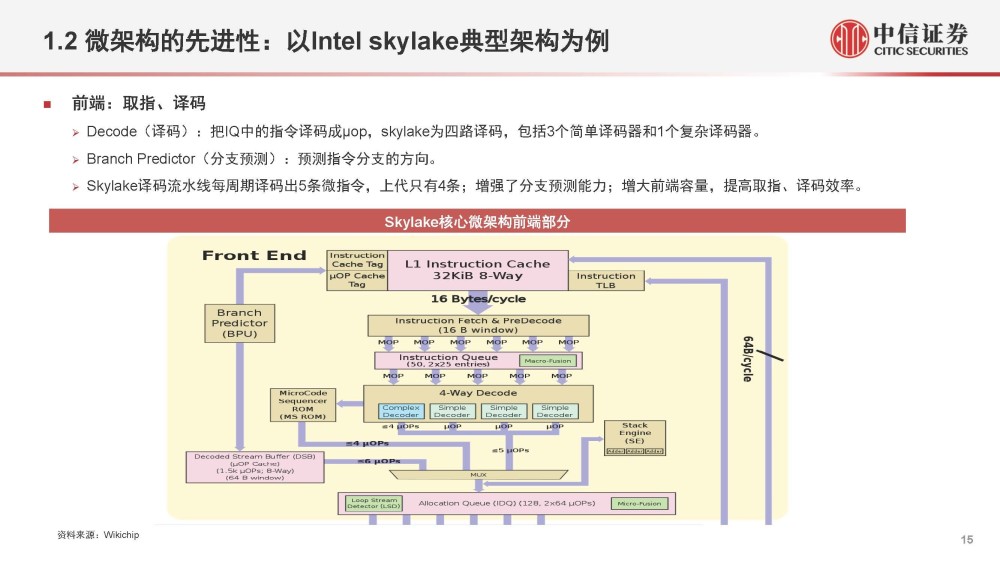

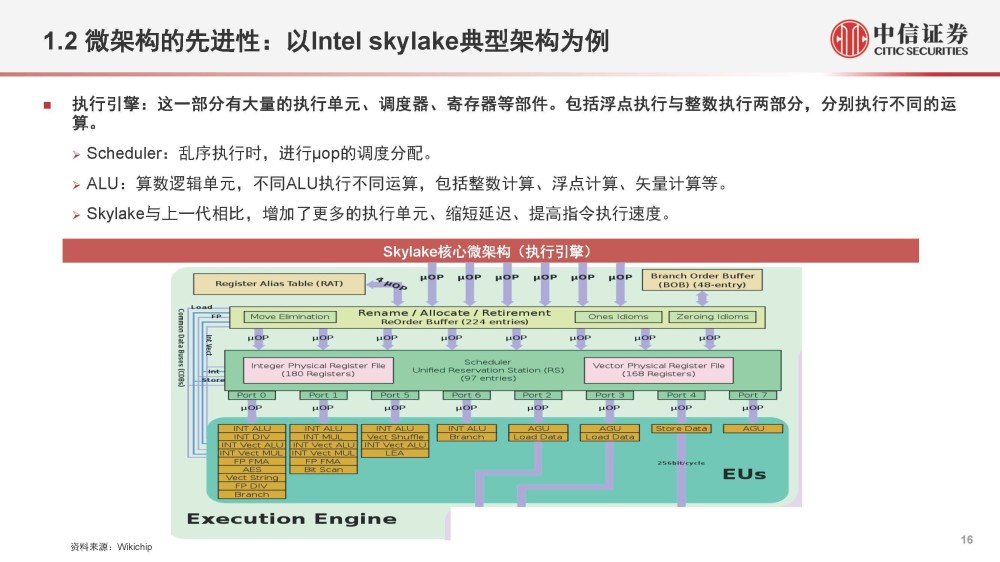

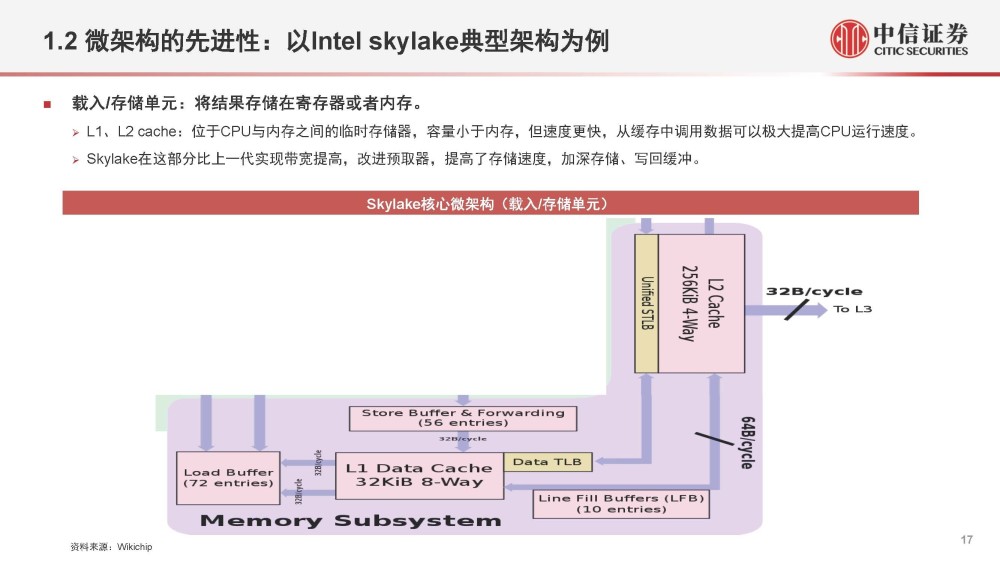

1.2 CPU性能影响因素:制程、内核、线程

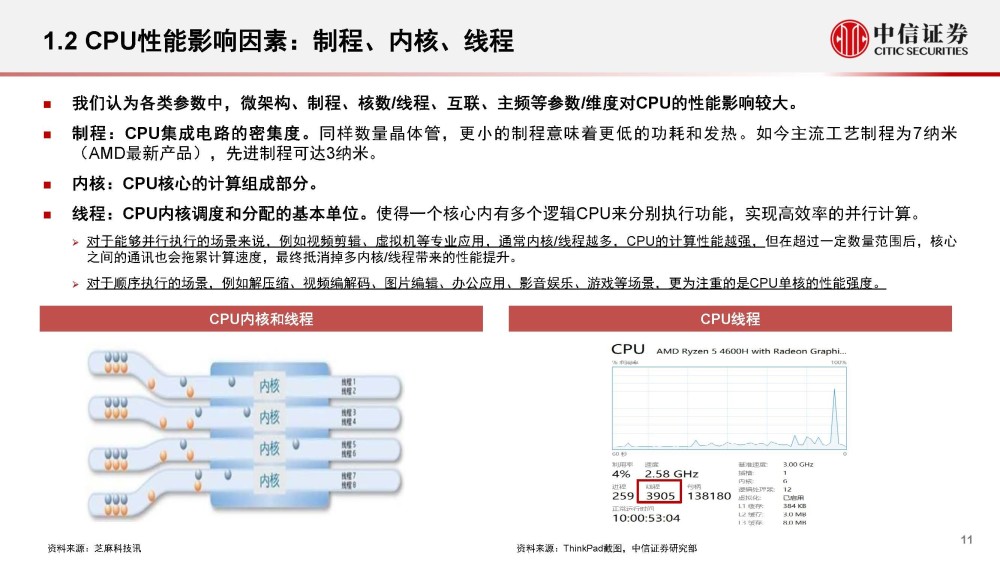

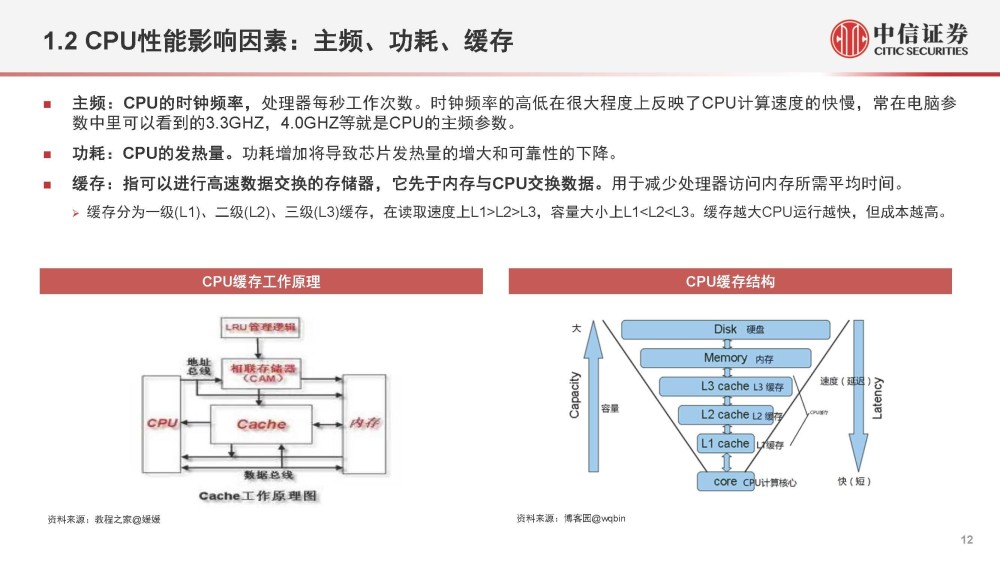

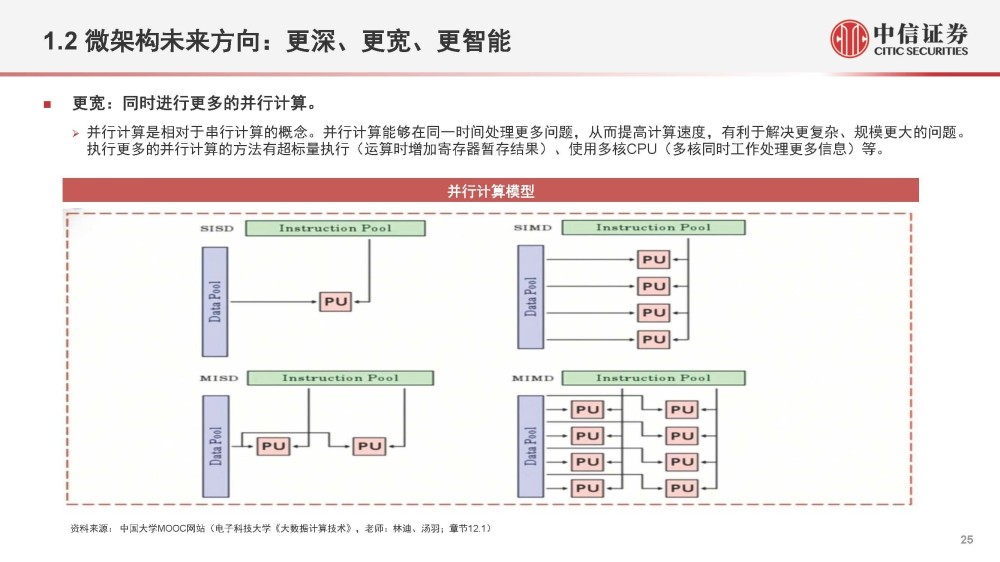

我们认为各类参数中,微架构、制程、核数/线程、互联、主频等参数/维度对CPU的性能影响较大。制程:CPU集成电路的密集度。同样数量晶体管,更小的制程意味着更低的功耗和发热。如今主流工艺制程为7纳米 (AMD最新产品),先进制程可达3纳米。 内核:CPU核心的计算组成部分。线程:CPU内核调度和分配的基本单位。使得一个核心内有多个逻辑CPU来分别执行功能,实现高效率的并行计算。 对于能够并行执行的场景来说,例如视频剪辑、虚拟机等专业应用,通常内核/线程越多,CPU的计算性能越强,但在超过一定数量范围后,核心 之间的通讯也会拖累计算速度,最终抵消掉多内核/线程带来的性能提升。对于顺序执行的场景,例如解压缩、视频编解码、图片编辑、办公应用、影音娱乐、游戏等场景,更为注重的是CPU单核的性能强度。

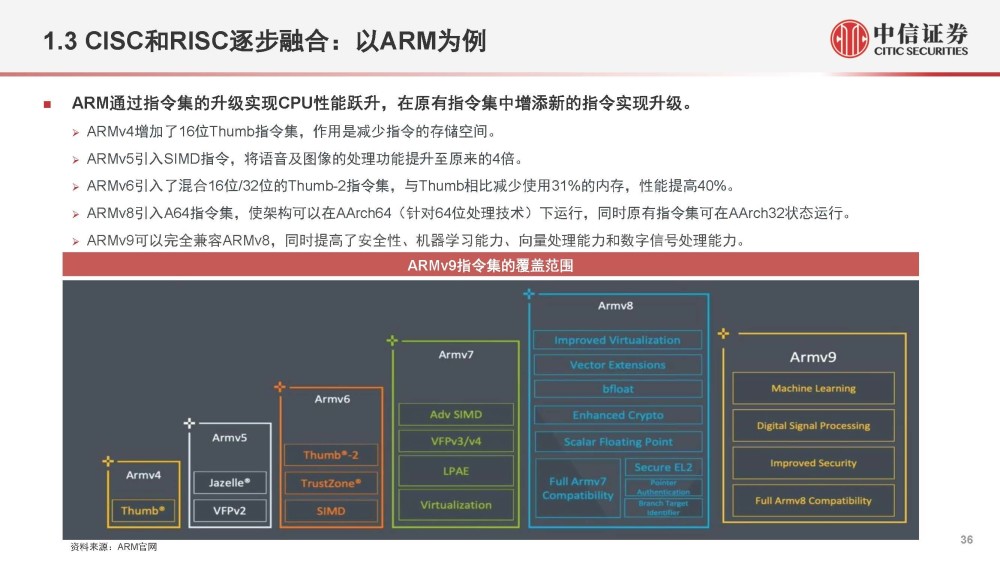

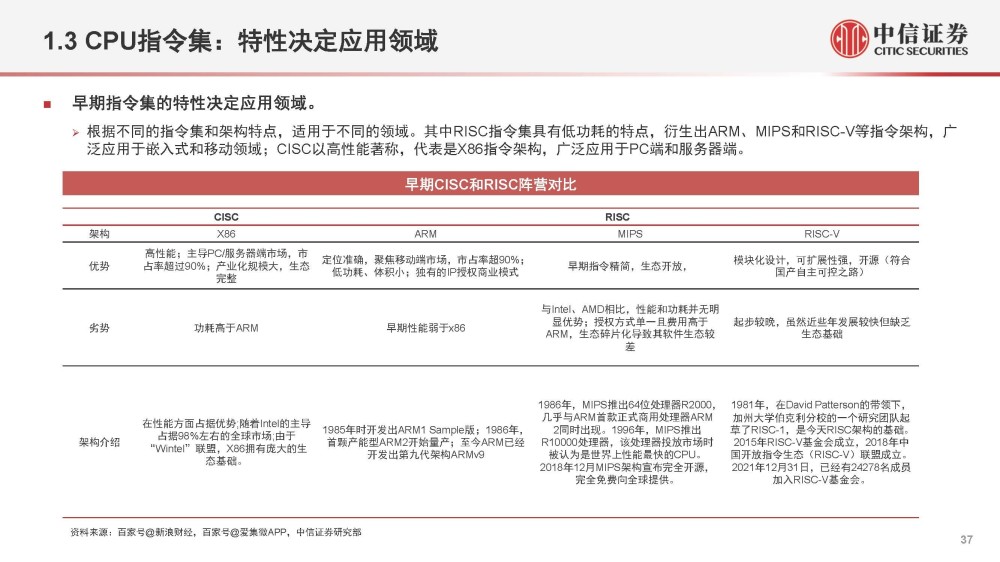

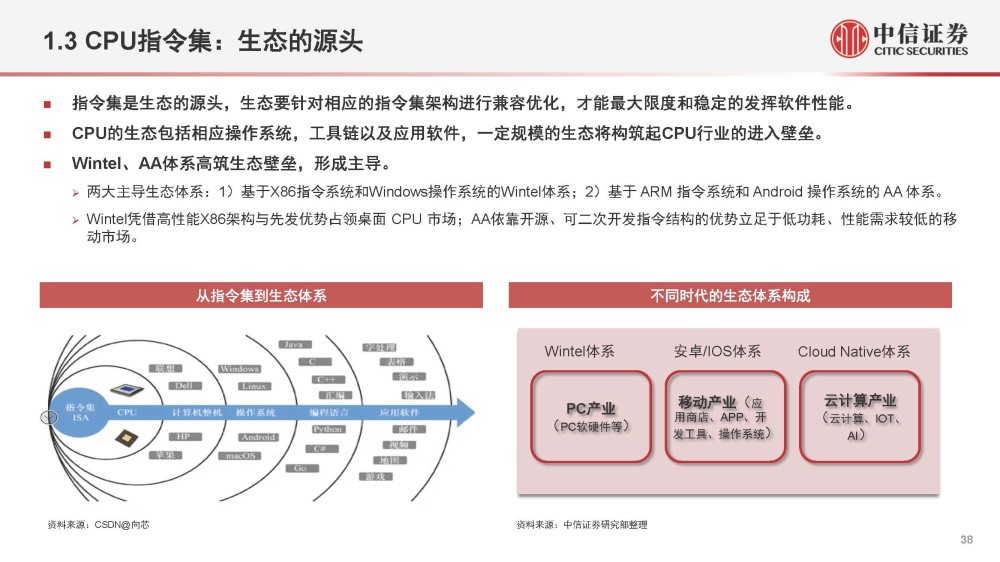

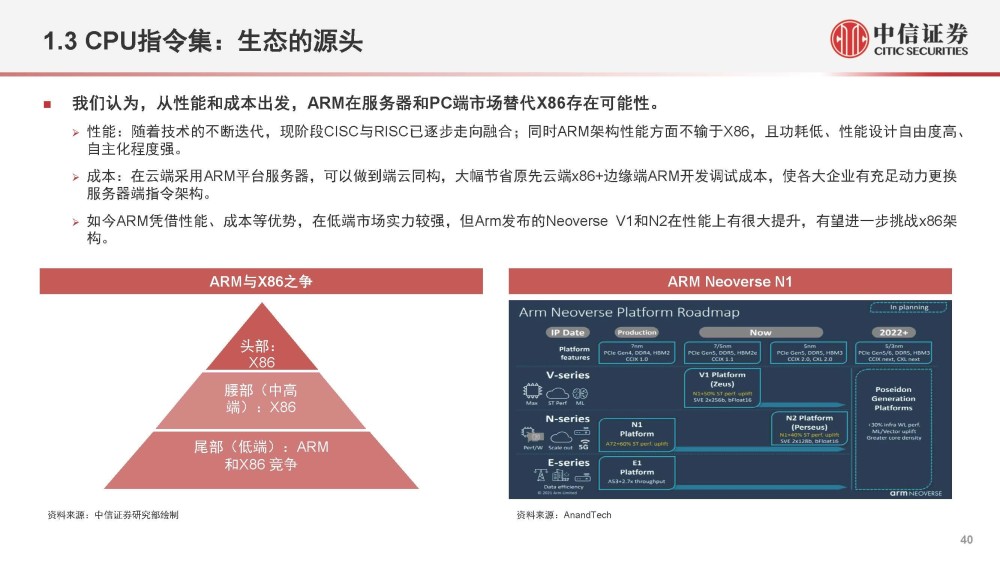

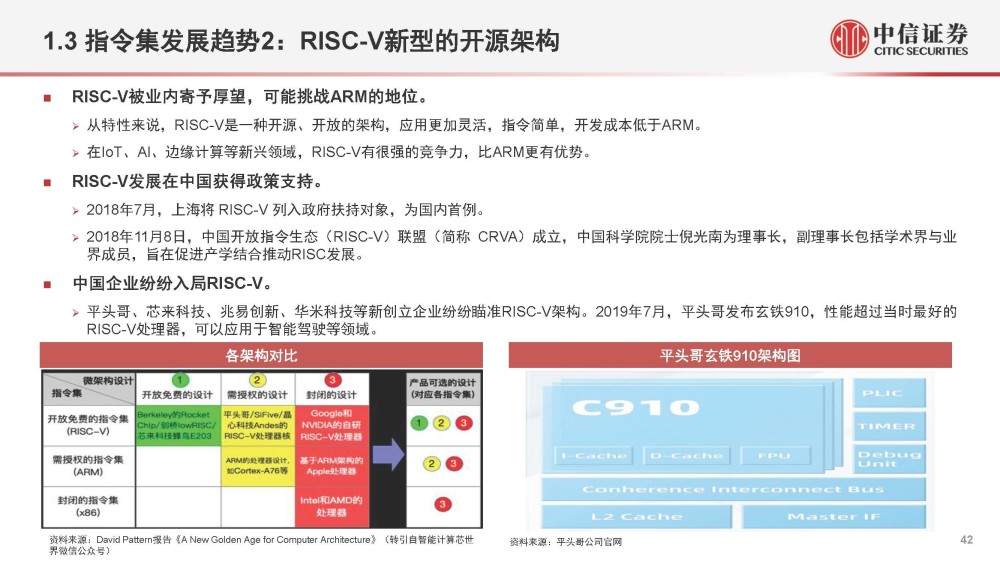

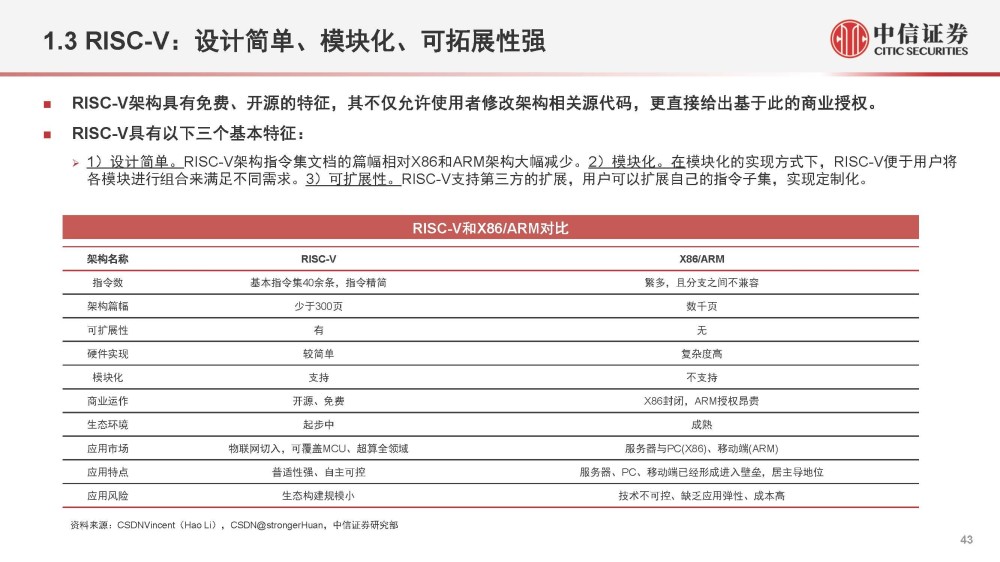

1.3 CPU指令集:决定CPU运行的底层逻辑

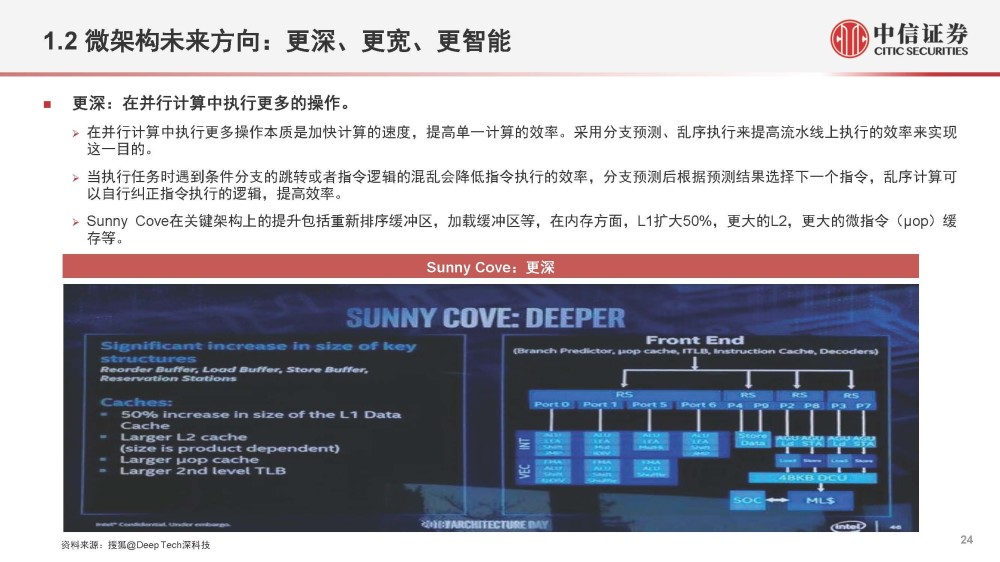

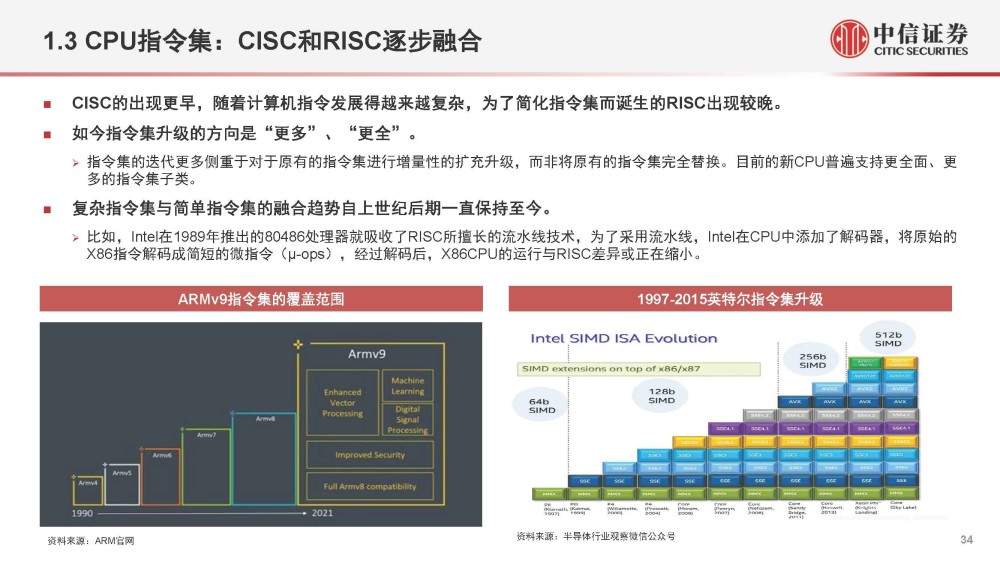

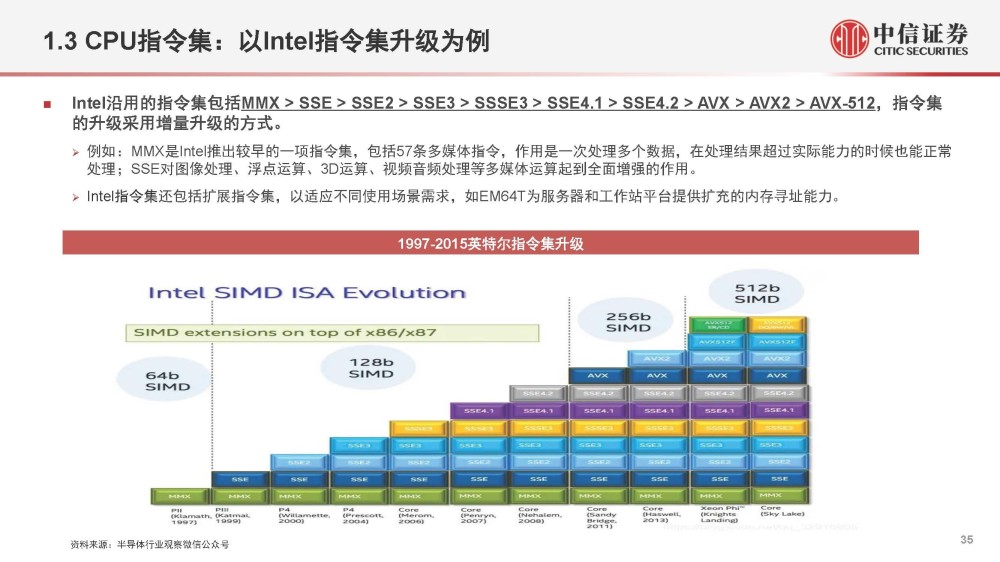

CPU指令集:指挥机器工作的指示和命令。系统发出的每一个命令,都需要CPU(硬件)根据预设好的指令来完成,预设的很多指令集中在一起就是“指令集”。 例如,英特尔X86指令集中的单指令多数据流指令集可以实现数据级并行,包括MMX、SSE、AVX。其中,MMX指令集指的是多媒体扩 展指令集。SSE是单指令多数据流扩展指令集。AVX是高级矢量拓展指令集。

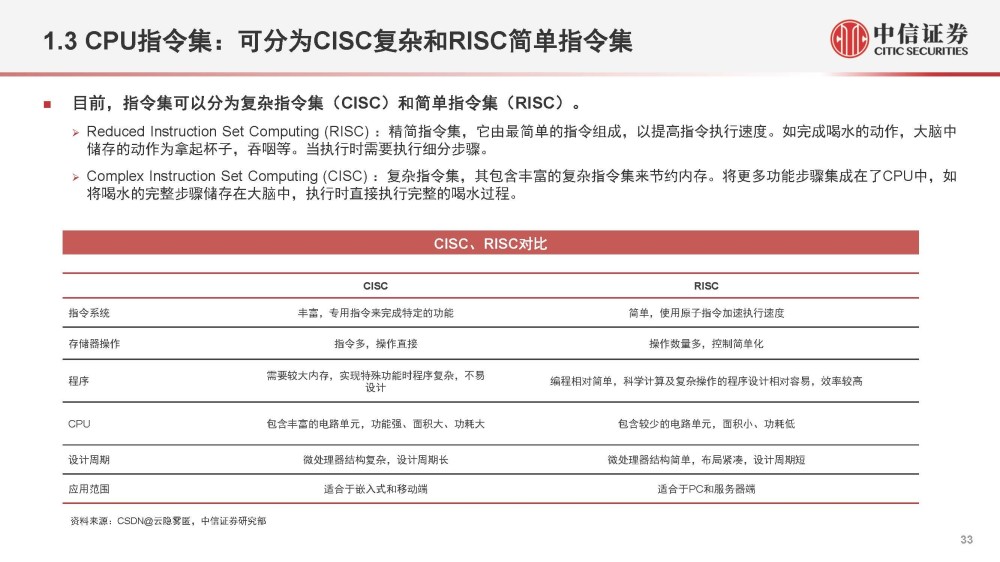

目前,指令集可以分为复杂指令集(CISC)和简单指令集(RISC)。Reduced Instruction Set Computing (RISC) :精简指令集,它由最简单的指令组成,以提高指令执行速度。如完成喝水的动作,大脑中 储存的动作为拿起杯子,吞咽等。当执行时需要执行细分步骤。Complex Instruction Set Computing (CISC) :复杂指令集,其包含丰富的复杂指令集来节约内存。将更多功能步骤集成在了CPU中,如 将喝水的完整步骤储存在大脑中,执行时直接执行完整的喝水过程。

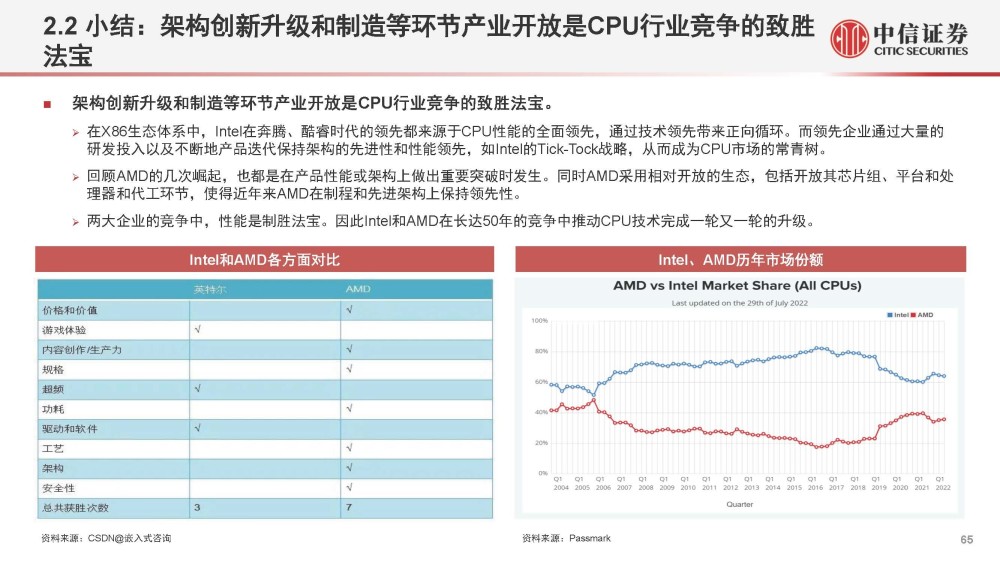

2.他山之石:Intel/AMD的竞争启示—架构创新升级和制造等环节产业开放是主旋律

2.1 制程趋势:世界主要晶圆厂商进入3纳米时代

世界主要晶圆厂商进入3纳米时代,台积电、三星预计2022年量产3纳米芯片。 2022年6月30日,三星宣布其已开始大规模生产3纳米芯片。三星在3纳米节点率先使用GAA(Gate All Around)晶体管架构,使得芯片 功耗降低45%,芯片性能提高23%,并减少16%的芯片面积。台积电也预计在2022年下半年进行3纳米芯片的量产。国内主要厂商工艺稍有欠缺,中芯国际仅在2019年实现14纳米芯片量产。

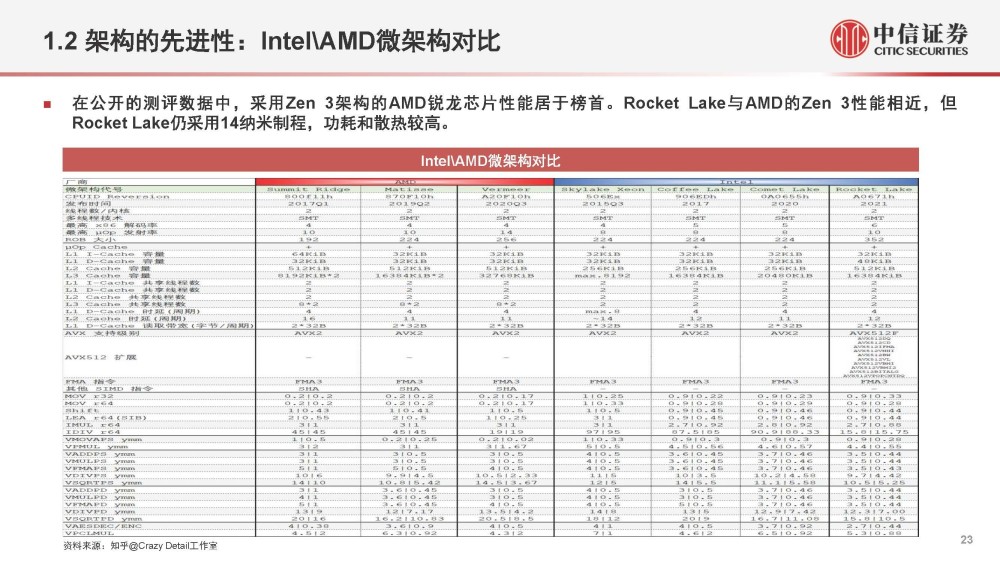

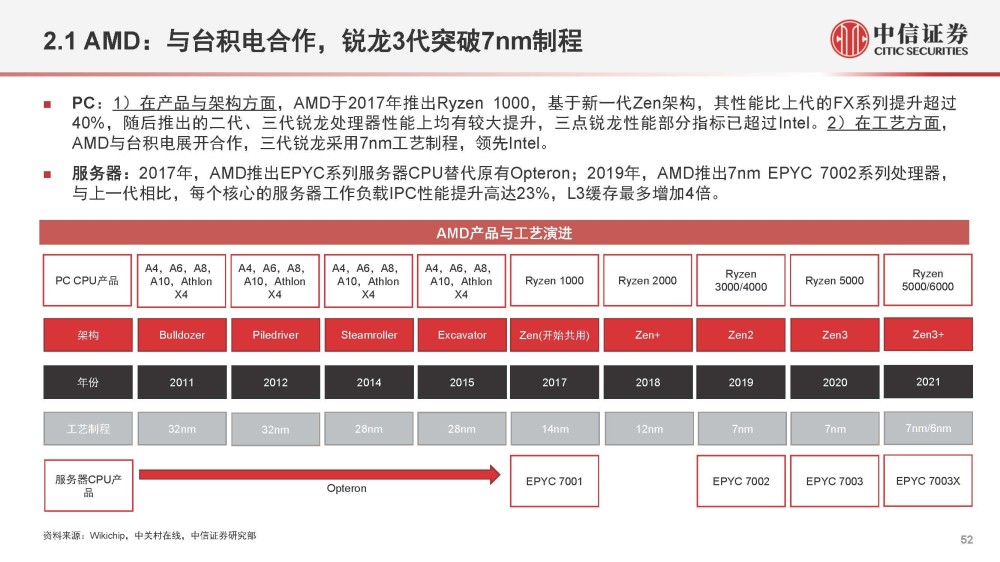

AMD:与台积电合作,锐龙3代突破7nm制程

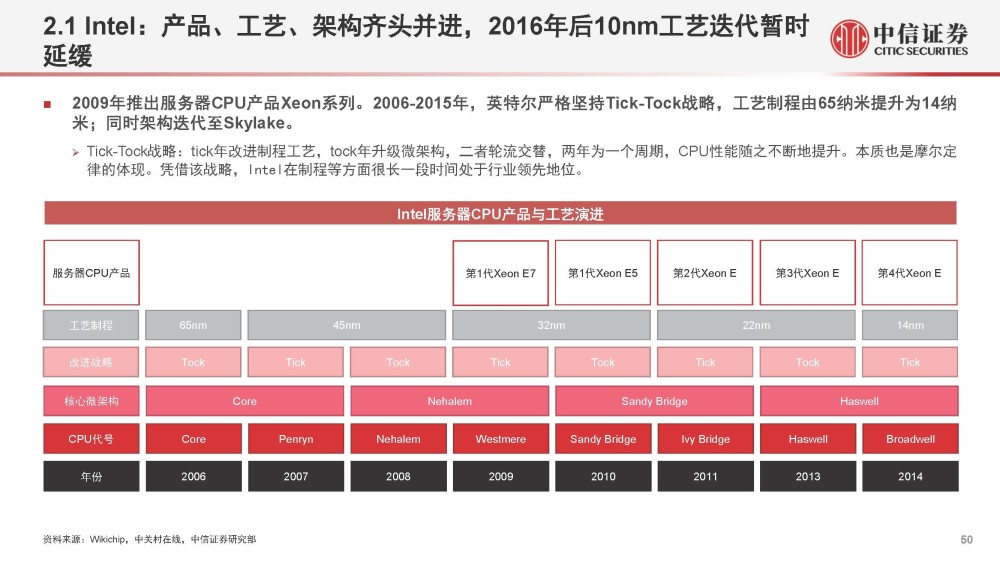

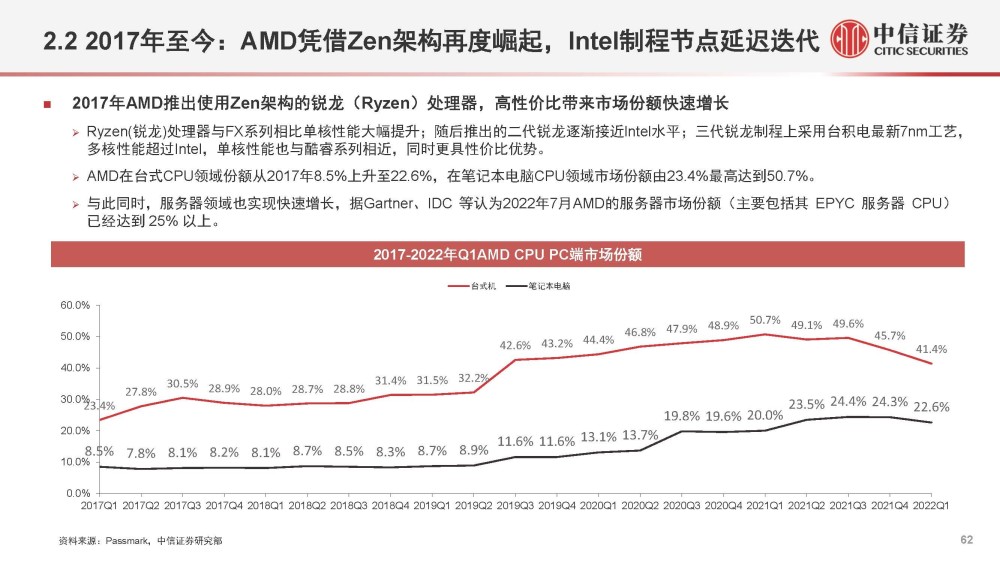

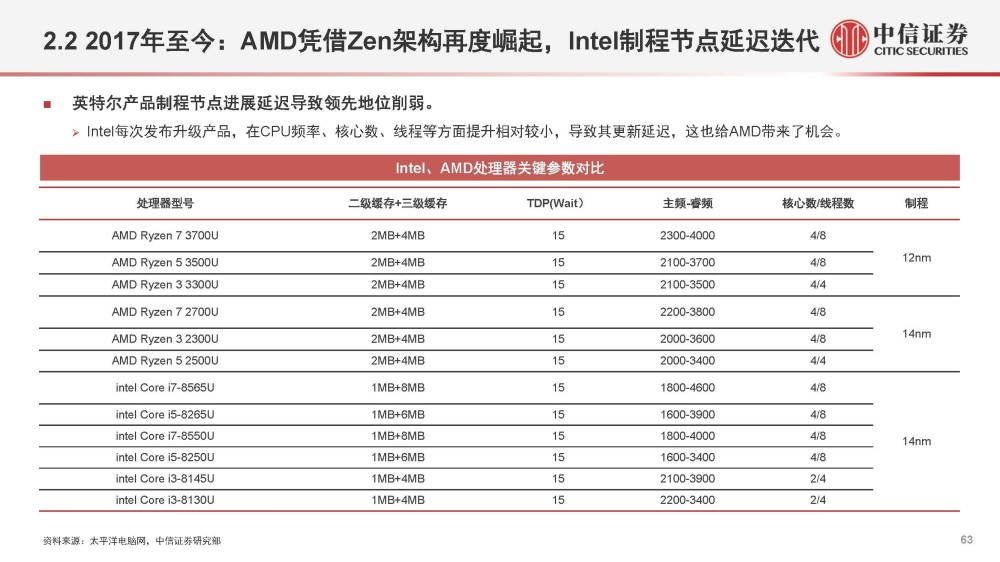

PC:1)在产品与架构方面,AMD于2017年推出Ryzen 1000,基于新一代Zen架构,其性能比上代的FX系列提升超过 40%,随后推出的二代、三代锐龙处理器性能上均有较大提升,三点锐龙性能部分指标已超过Intel。2)在工艺方面, AMD与台积电展开合作,三代锐龙采用7nm工艺制程,领先Intel。 服务器:2017年,AMD推出EPYC系列服务器CPU替代原有Opteron;2019年,AMD推出7nm EPYC 7002系列处理器, 与上一代相比,每个核心的服务器工作负载IPC性能提升高达23%,L3缓存最多增加4倍。

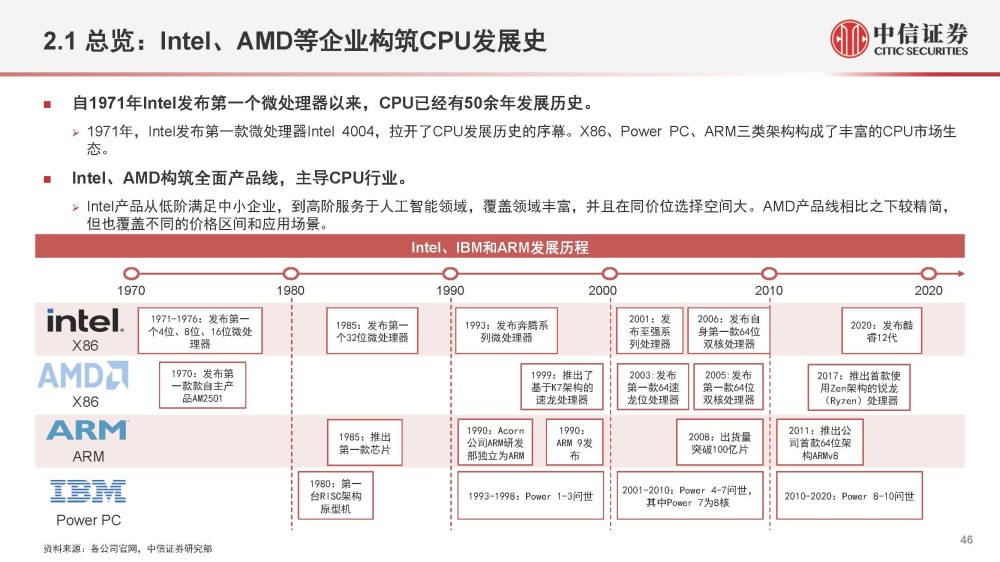

2.2 Intel、AMD创立之初基因战略各有侧重

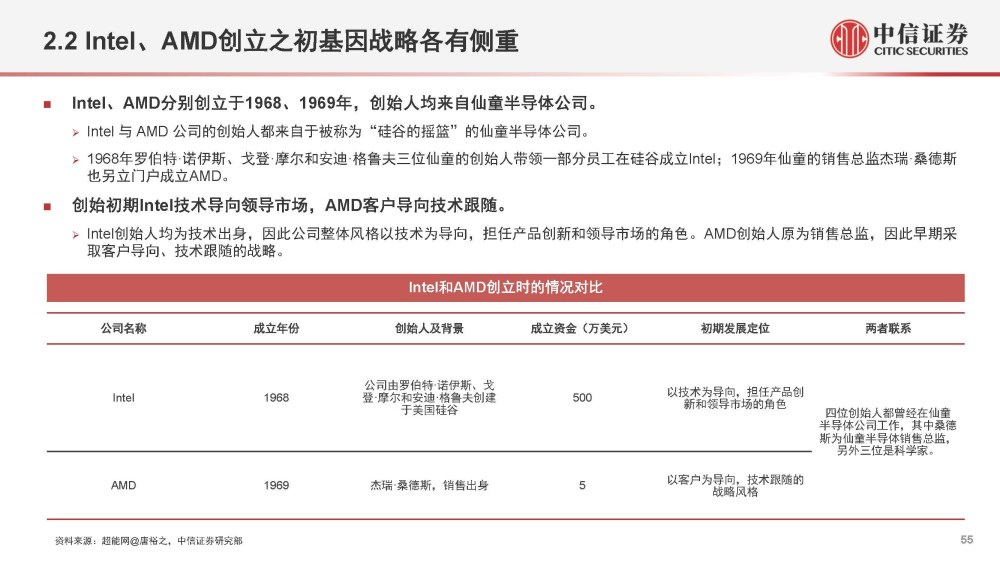

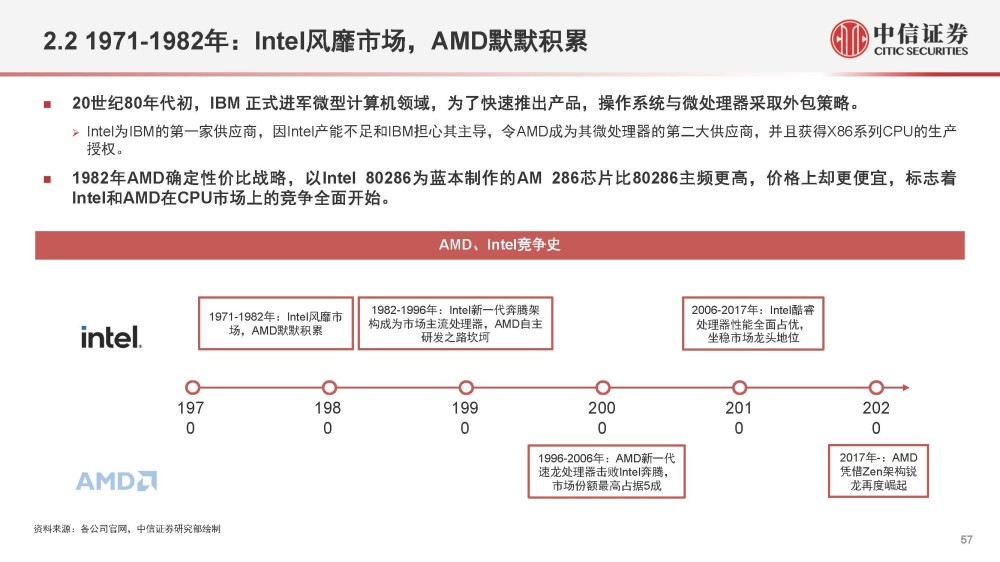

Intel、AMD分别创立于1968、1969年,创始人均来自仙童半导体公司。 Intel 与 AMD 公司的创始人都来自于被称为“硅谷的摇篮”的仙童半导体公司。 1968年罗伯特·诺伊斯、戈登·摩尔和安迪·格鲁夫三位仙童的创始人带领一部分员工在硅谷成立Intel;1969年仙童的销售总监杰瑞·桑德斯 也另立门户成立AMD。 创始初期Intel技术导向领导市场,AMD客户导向技术跟随。 Intel创始人均为技术出身,因此公司整体风格以技术为导向,担任产品创新和领导市场的角色。AMD创始人原为销售总监,因此早期采 取客户导向、技术跟随的战略。

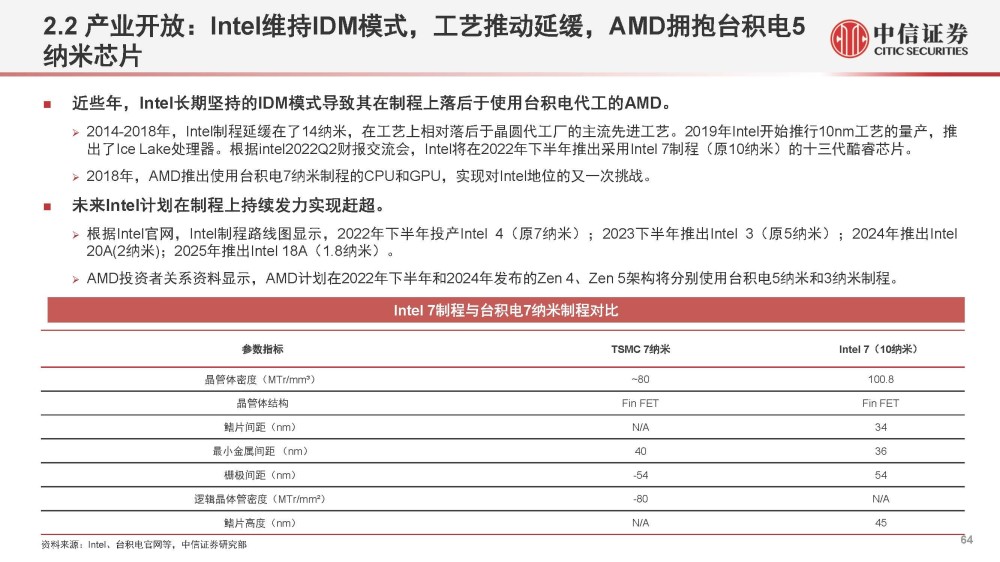

产业开放:Intel维持IDM模式,工艺推动延缓,AMD拥抱台积电5 纳米芯片

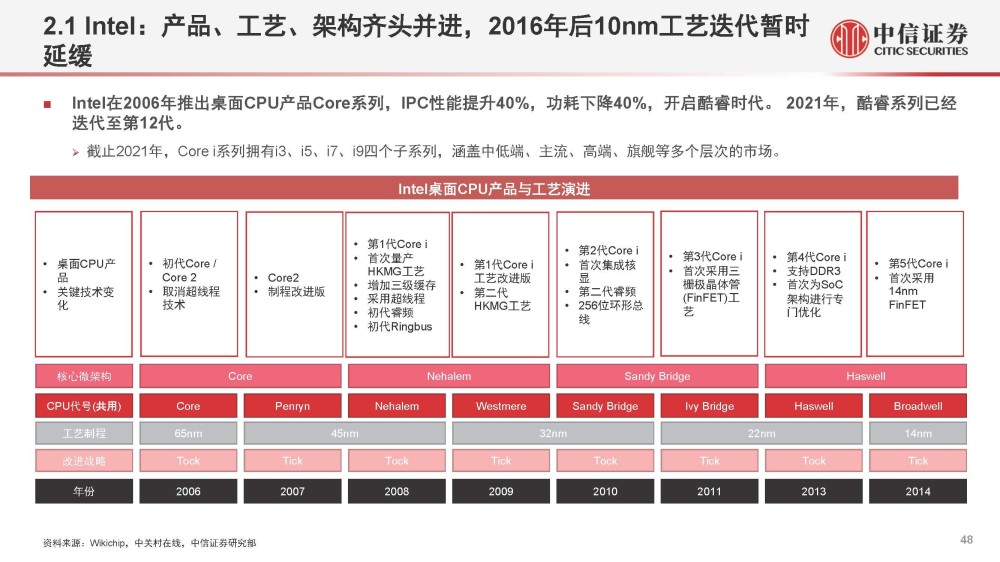

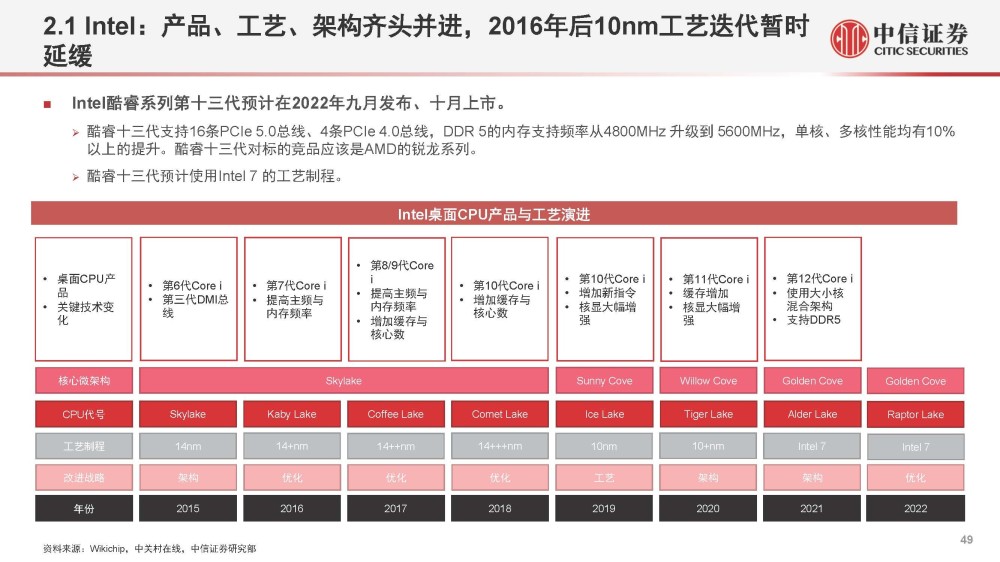

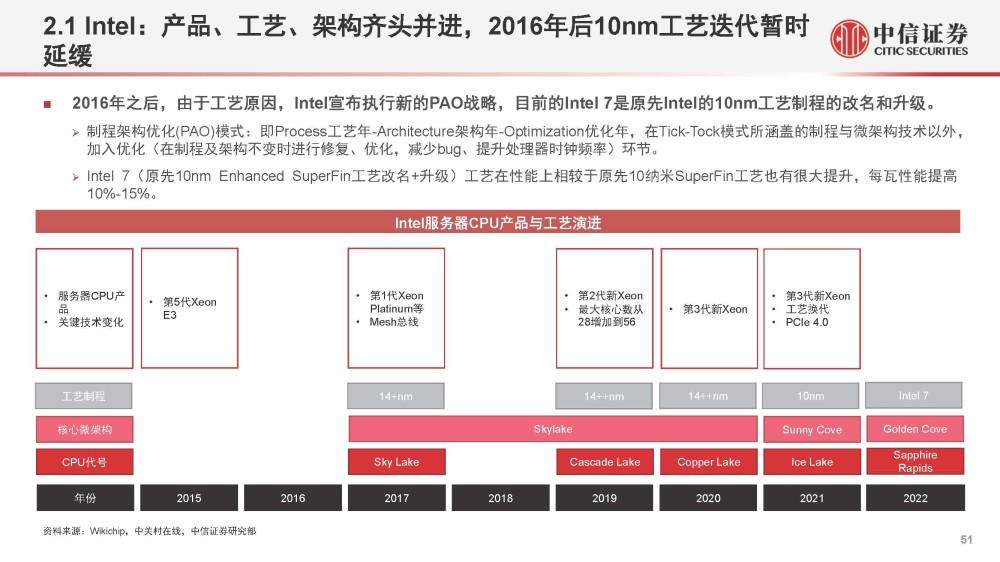

近些年,Intel长期坚持的IDM模式导致其在制程上落后于使用台积电代工的AMD。 2014-2018年,Intel制程延缓在了14纳米,在工艺上相对落后于晶圆代工厂的主流先进工艺。2019年Intel开始推行10nm工艺的量产,推 出了Ice Lake处理器。根据intel2022Q2财报交流会,Intel将在2022年下半年推出采用Intel 7制程(原10纳米)的十三代酷睿芯片。2018年,AMD推出使用台积电7纳米制程的CPU和GPU,实现对Intel地位的又一次挑战。 未来Intel计划在制程上持续发力实现赶超。 根据Intel官网,Intel制程路线图显示,2022年下半年投产Intel 4(原7纳米);2023下半年推出Intel 3(原5纳米);2024年推出Intel 20A(2纳米);2025年推出Intel 18A(1.8纳米)。 AMD投资者关系资料显示,AMD计划在2022年下半年和2024年发布的Zen 4、Zen 5架构将分别使用台积电5纳米和3纳米制程。

未来竞争:AMD力争扩大现有优势,同时在新兴产业广泛布局

AMD于2022年2月14日收购FPGA赛灵思,积极拓宽业务边界。观研报告网数据显示,在FPGA领域,赛灵思长期占据50%的市场份额,2015年被英特尔收购的Altera则占据约30%的市场份额。AMD 以近500亿美元收购赛灵思,补齐自身FPGA短板。未来FPGA与CPU、DSP等的融合将逐步成为市场主流,这样的融合将支持数据中心、 5G、AI等领域更好的发展。 收购赛灵思将显著拓宽AMD的业务边界,扩大AMD的在各种成长性领域的产品种类和市场份额,如云计算、AI、智能设备。同时,收购 赛灵思对AMD的技术水平和财务数据也有所提升。

Intel巩固传统市场的同时发力新兴市场,发展数字化技术。 根据Intel官网,在芯片制程上,Intel计划在未来四年跨越五个制程节点,推出Intel 7(10纳米)、Intel4制程的芯片;预计在2022年下半 年投产、Intel 3预计在2023年下半年投产,补足制程不足短板,预计性能将在原有基础上大幅提升,稳固行业地位。 对于至强处理器,英特尔制定了同时拥有基于性能核(P-core)和能效核(E-core)的双轨产品路线图。根据Intel官网, Intel将在2022年推出 第四代至强可扩展处理器Sapphire Rapids,使用Intel7工艺、GoldenCove架构,支持DDR5、PCIe5.0等。在计划中还可以看到,预计在 2023年、2024年分别推出第四、第五代至强系列处理器,在每瓦性能上有更大提升。

3.服务器、PC出货量稳步增长,汽车智能化加速迎来新机遇

3.1 CPU市场可划分为:服务器、工作站、PC、移动终端和嵌入式设备 等

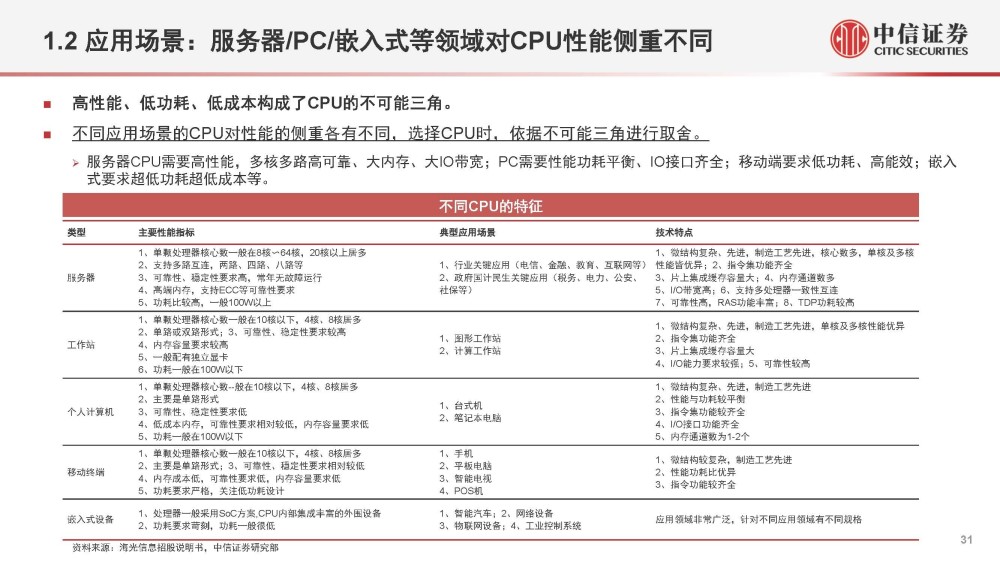

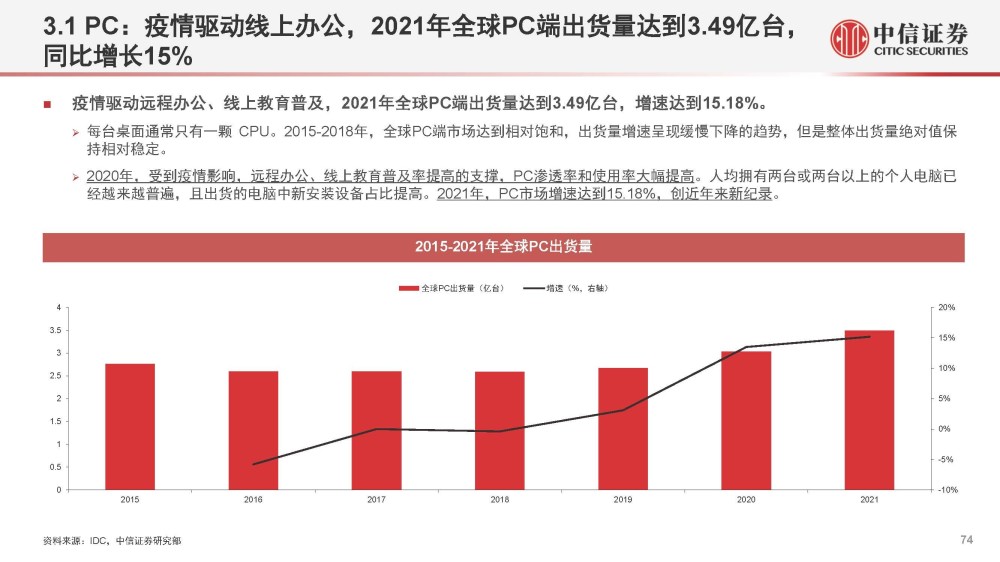

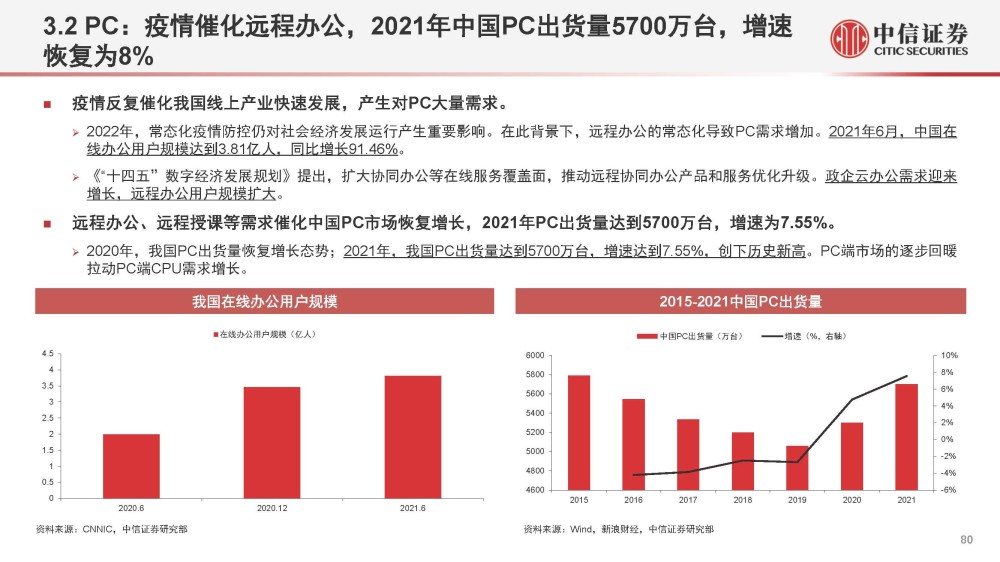

CPU市场主要可以划分为服务器、工作站、PC、移动终端和嵌入式设备,汽车是嵌入式设备中具有发展前景的细分市场。 1)服务器:是一种高性能计算机,为网络提供特定类型的服务,其中包含向网络用户提供特定服务的软件和硬件。 2)PC:即电脑端,主要面向台式机、笔记本等。其技术特点主要表现为微结构复杂、先进,制造工艺先进,性能与功耗较平衡,而非 追求多核性能、多路互联、并行处理以及高度稳定。 3)汽车:汽车CPU是汽车的“大脑”。随着智能驾驶以及新能源汽车的发展,汽车功能不断增多,呈现更高科技的配置。汽车芯片广泛 分布于汽车的动力系统、车机系统和安全系统。

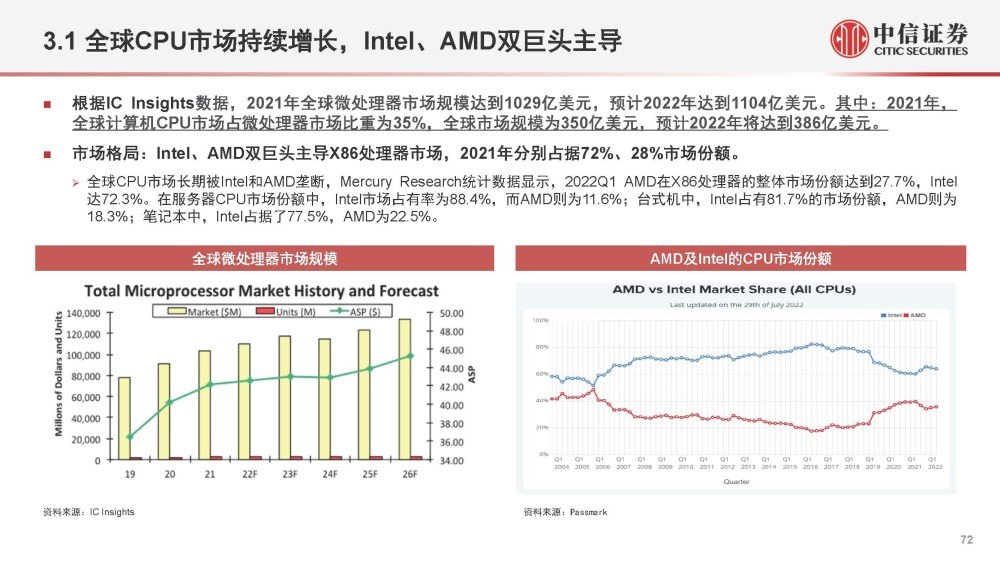

根据IC Insights数据,2021年全球微处理器市场规模达到1029亿美元,预计2022年达到1104亿美元。其中:2021年, 全球计算机CPU市场占微处理器市场比重为35%,全球市场规模为350亿美元,预计2022年将达到386亿美元。 市场格局:Intel、AMD双巨头主导X86处理器市场,2021年分别占据72%、28%市场份额。 全球CPU市场长期被Intel和AMD垄断,Mercury Research统计数据显示,2022Q1 AMD在X86处理器的整体市场份额达到27.7%,Intel 达72.3%。在服务器CPU市场份额中,Intel市场占有率为88.4%,而AMD则为11.6%;台式机中,Intel占有81.7%的市场份额,AMD则为 18.3%;笔记本中,Intel占据了77.5%,AMD为22.5%。

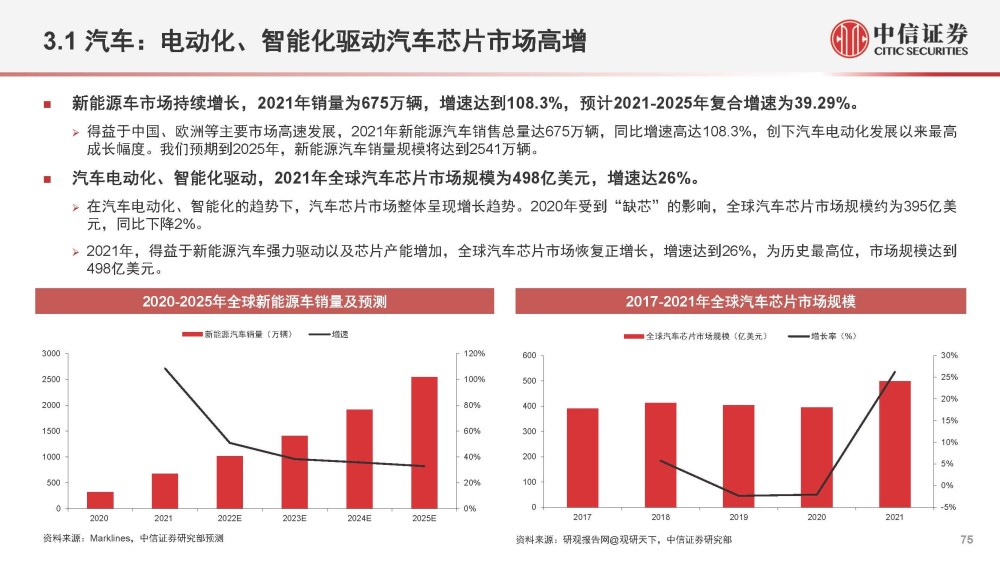

汽车:电动化、智能化驱动汽车芯片市场高增

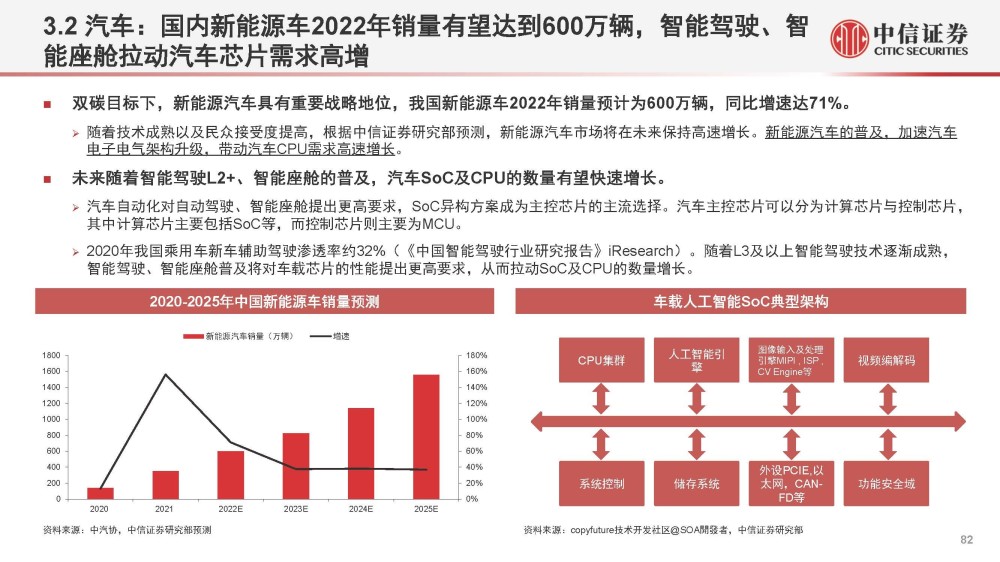

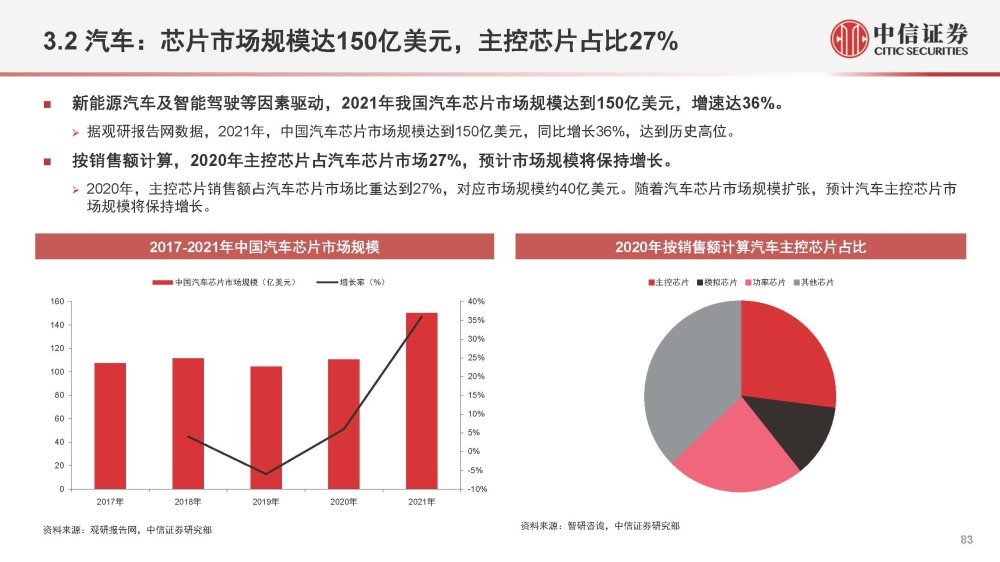

新能源车市场持续增长,2021年销量为675万辆,增速达到108.3%,预计2021-2025年复合增速为39.29%。 得益于中国、欧洲等主要市场高速发展,2021年新能源汽车销售总量达675万辆,同比增速高达108.3%,创下汽车电动化发展以来最高 成长幅度。我们预期到2025年,新能源汽车销量规模将达到2541万辆。 汽车电动化、智能化驱动,2021年全球汽车芯片市场规模为498亿美元,增速达26%。 在汽车电动化、智能化的趋势下,汽车芯片市场整体呈现增长趋势。2020年受到“缺芯”的影响,全球汽车芯片市场规模约为395亿美 元,同比下降2%。 2021年,得益于新能源汽车强力驱动以及芯片产能增加,全球汽车芯片市场恢复正增长,增速达到26%,为历史最高位,市场规模达到 498亿美元。

3.2 服务器:“东数西算”、 新基建赋能,2021年国内服务器出货量 375万台,同比增长9%

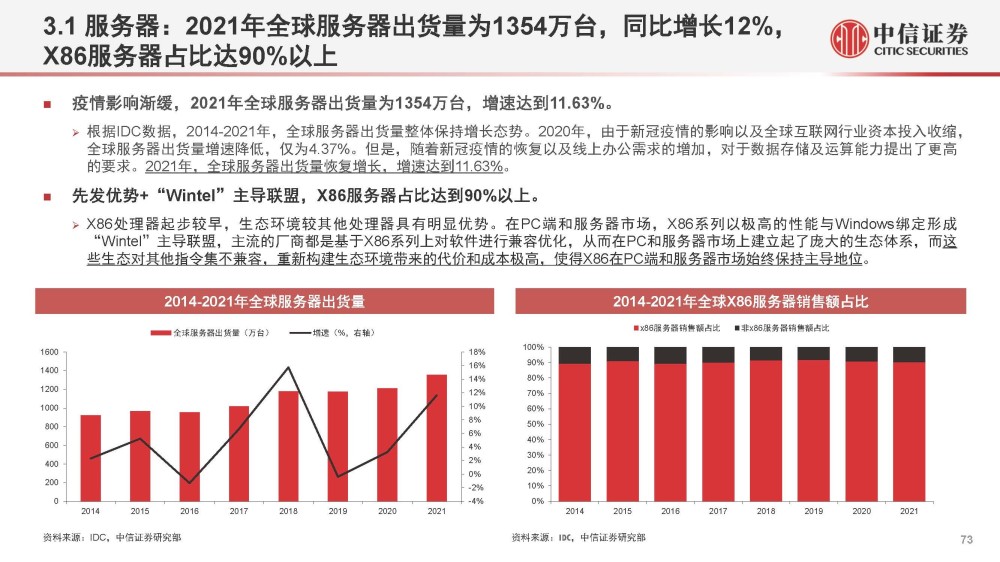

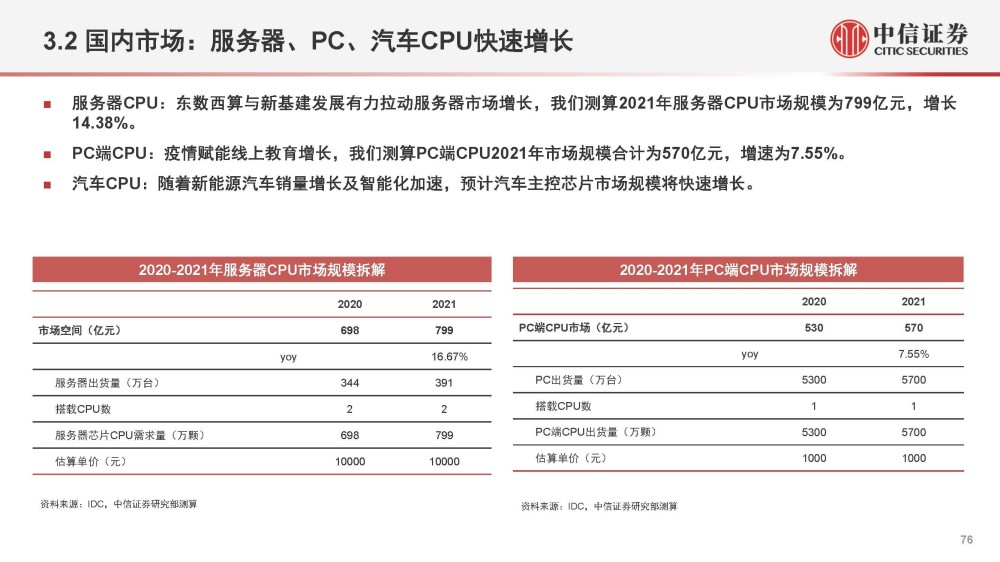

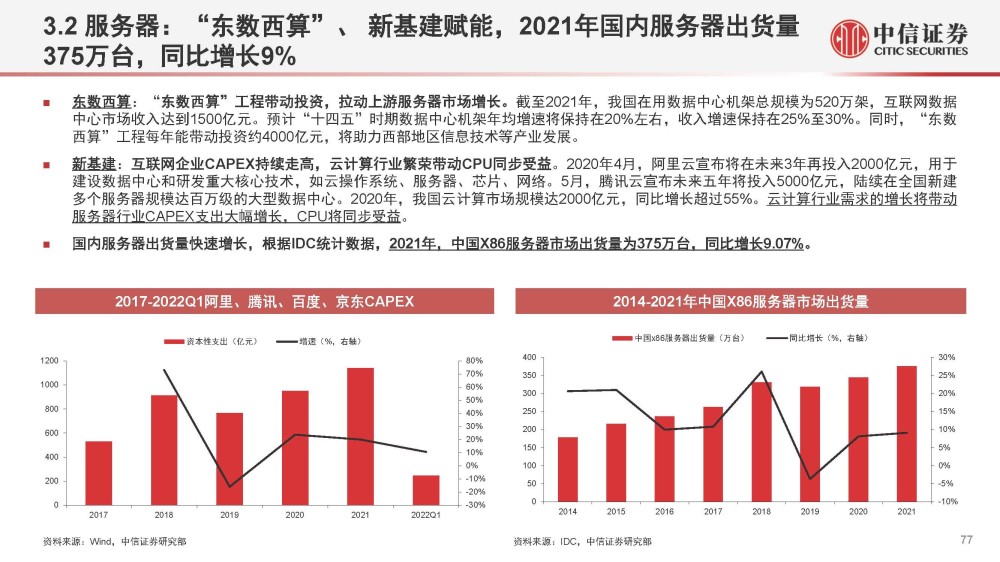

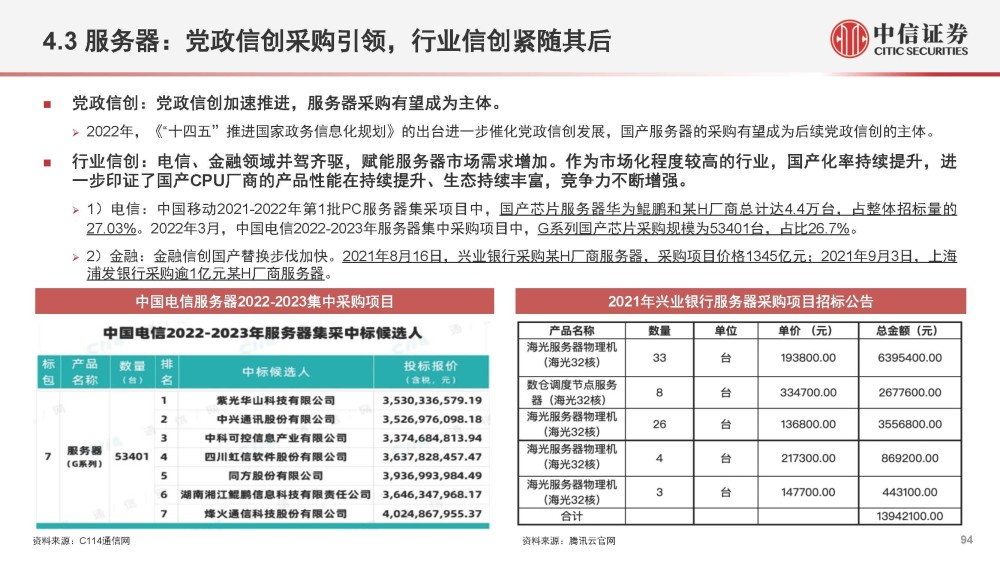

东数西算:“东数西算”工程带动投资,拉动上游服务器市场增长。截至2021年,我国在用数据中心机架总规模为520万架,互联网数据 中心市场收入达到1500亿元。预计“十四五”时期数据中心机架年均增速将保持在20%左右,收入增速保持在25%至30%。同时,“东数 西算”工程每年能带动投资约4000亿元,将助力西部地区信息技术等产业发展。 新基建:互联网企业CAPEX持续走高,云计算行业繁荣带动CPU同步受益。2020年4月,阿里云宣布将在未来3年再投入2000亿元,用于 建设数据中心和研发重大核心技术,如云操作系统、服务器、芯片、网络。5月,腾讯云宣布未来五年将投入5000亿元,陆续在全国新建 多个服务器规模达百万级的大型数据中心。2020年,我国云计算市场规模达2000亿元,同比增长超过55%。云计算行业需求的增长将带动 服务器行业CAPEX支出大幅增长,CPU将同步受益。 国内服务器出货量快速增长,根据IDC统计数据,2021年,中国X86服务器市场出货量为375万台,同比增长9.07%。

4.信创市场:党政下沉带动国产PC放量,行业信创拉动国产服务器高增

4.1 国产机会:国产CPU厂商初显峥嵘

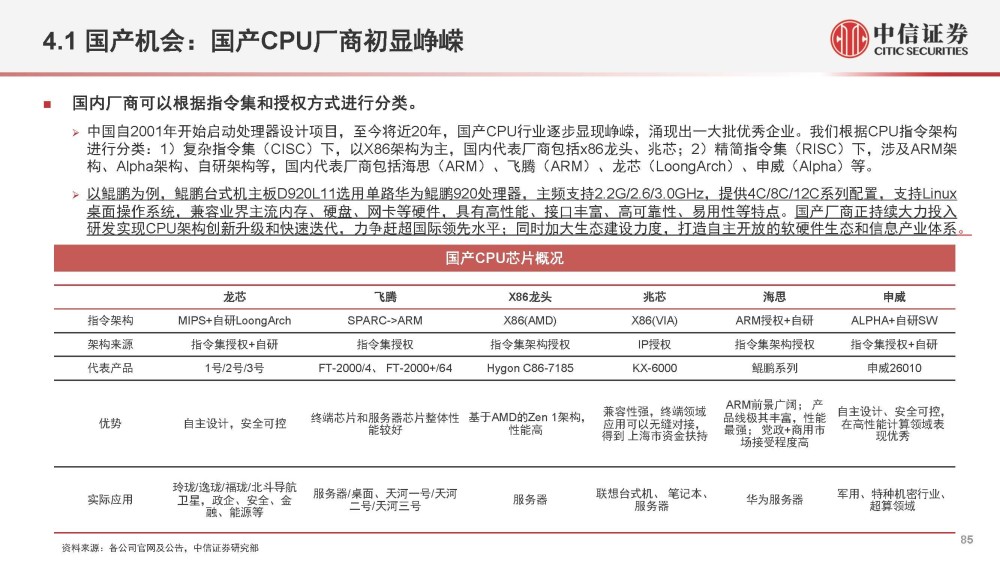

国内厂商可以根据指令集和授权方式进行分类。 中国自2001年开始启动处理器设计项目,至今将近20年,国产CPU行业逐步显现峥嵘,涌现出一大批优秀企业。我们根据CPU指令架构 进行分类:1)复杂指令集(CISC)下,以X86架构为主,国内代表厂商包括x86龙头、兆芯;2)精简指令集(RISC)下,涉及ARM架 构、Alpha架构、自研架构等,国内代表厂商包括海思(ARM)、飞腾(ARM)、龙芯(LoongArch)、申威(Alpha)等。 以鲲鹏为例,鲲鹏台式机主板D920L11选用单路华为鲲鹏920处理器,主频支持2.2G/2.6/3.0GHz,提供4C/8C/12C系列配置,支持Linux 桌面操作系统,兼容业界主流内存、硬盘、网卡等硬件,具有高性能、接口丰富、高可靠性、易用性等特点。国产厂商正持续大力投入 研发实现CPU架构创新升级和快速迭代,力争赶超国际领先水平;同时加大生态建设力度,打造自主开放的软硬件生态和信息产业体系。

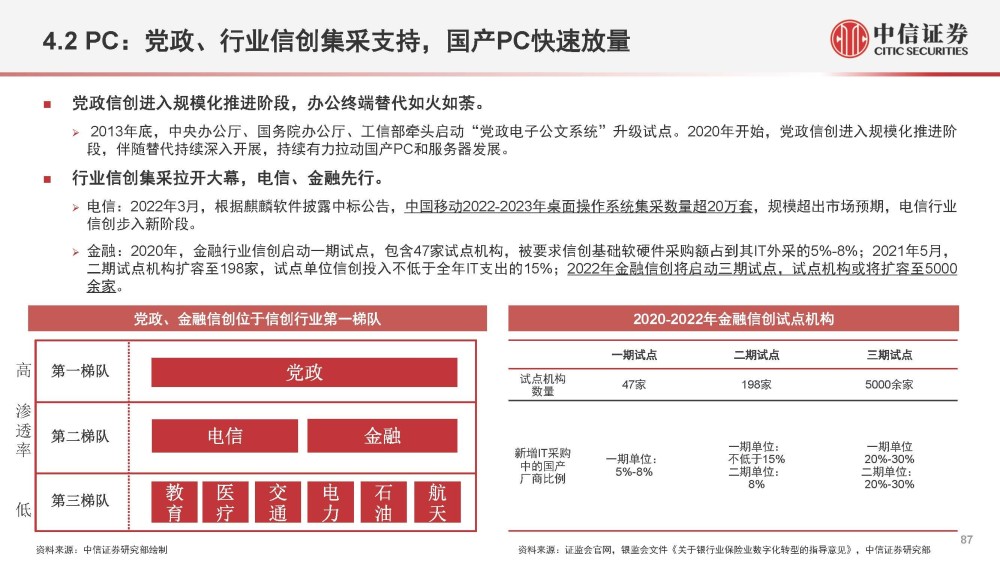

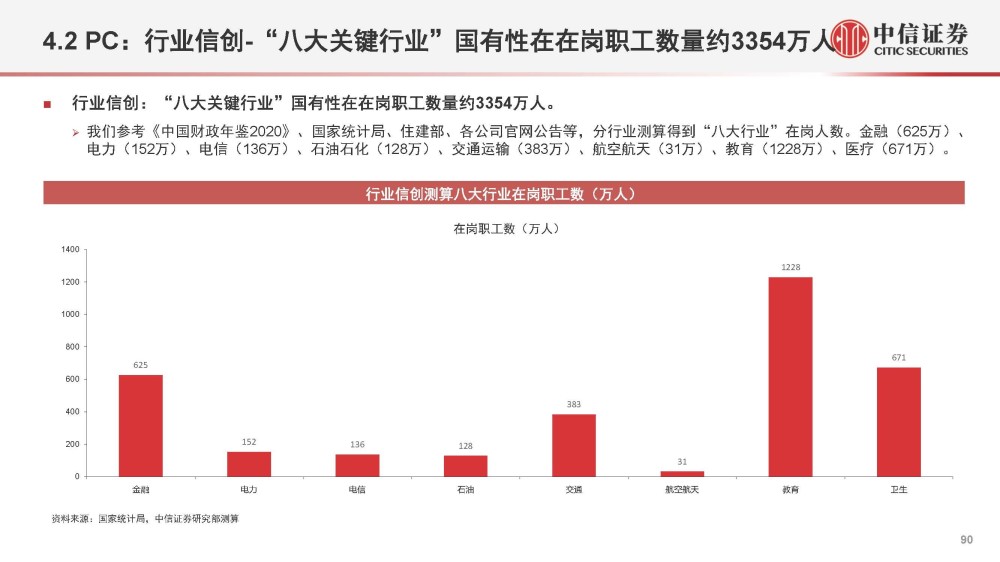

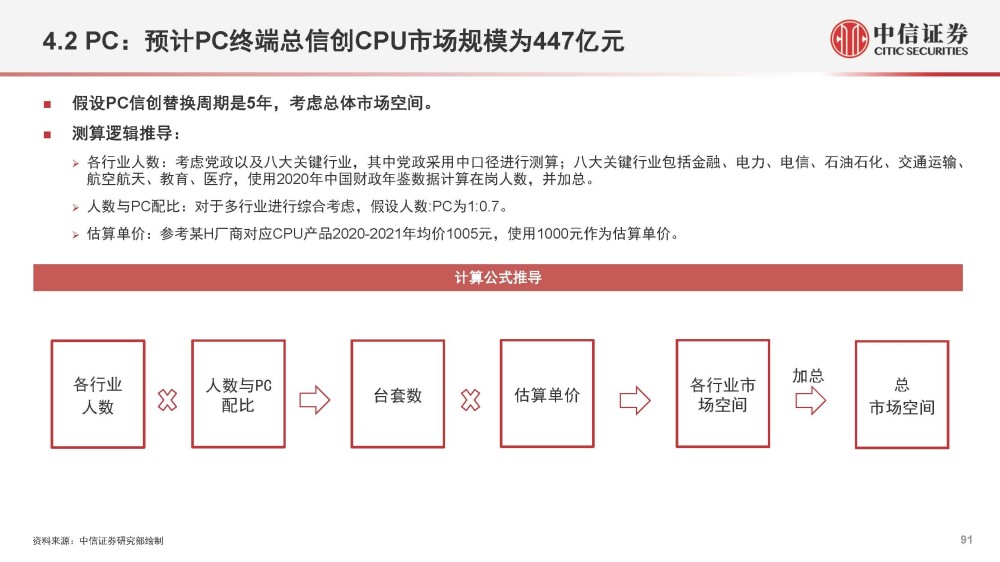

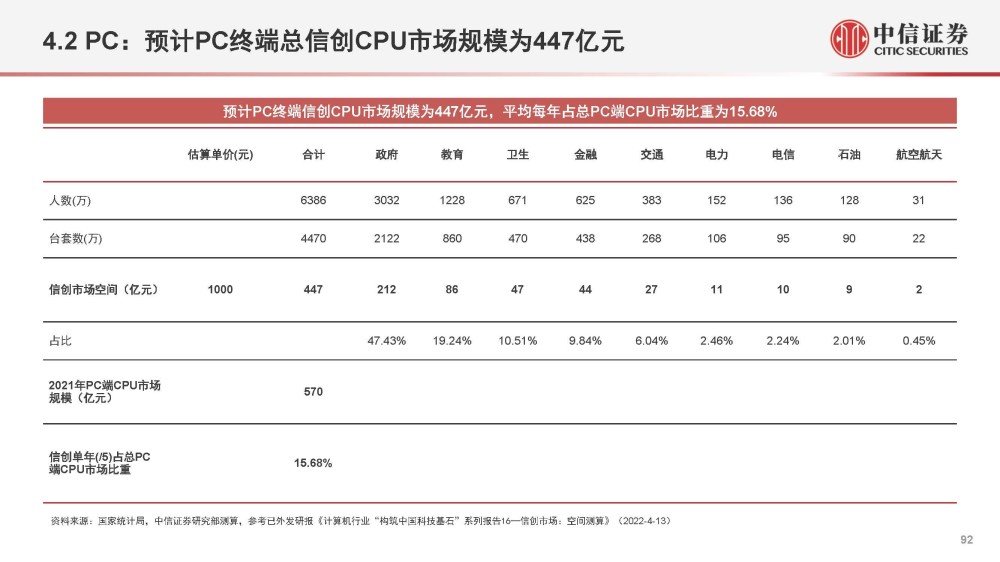

4.2 PC:党政信创-使用中口径进行人数测算,共有3032万目标人群

党政信创:依据国管属性将国有就业人员分为:小口径、中口径、大口径。小口径:政府机关是信创产业的最大推动力之一。2020年我国公共管理和社会组织国有企业就业人员1957万。大口径:2020年我国国有单位就业人员共计5563万人。

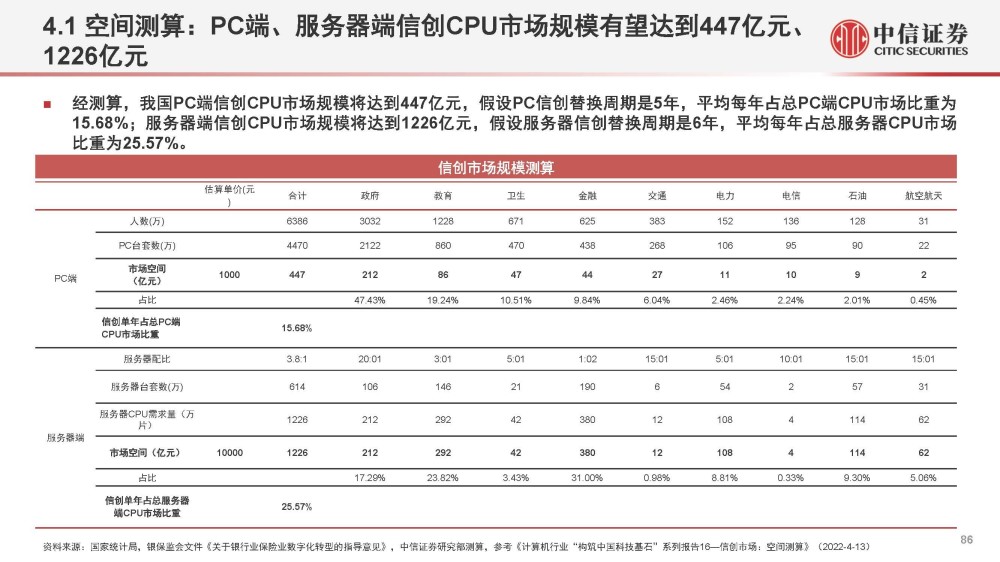

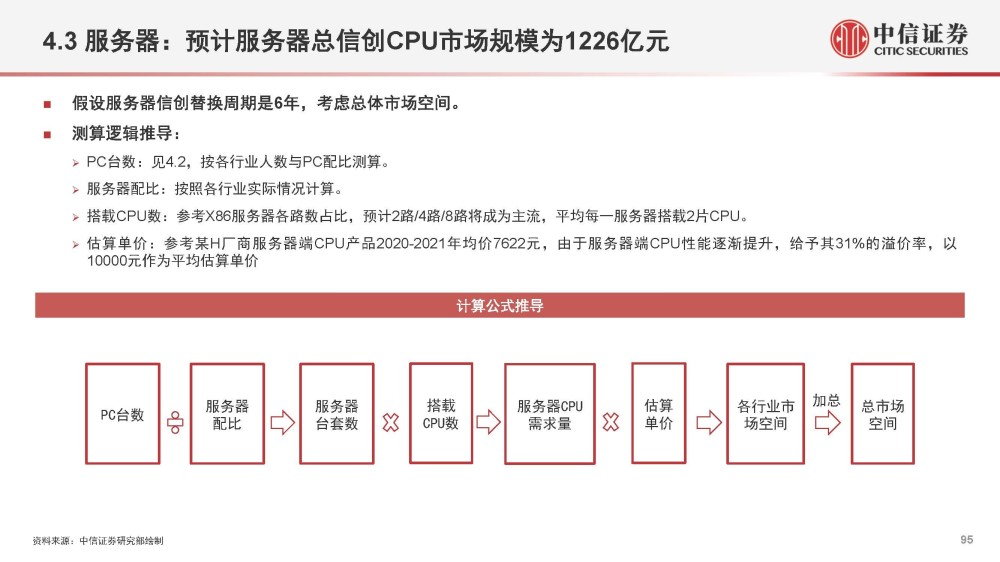

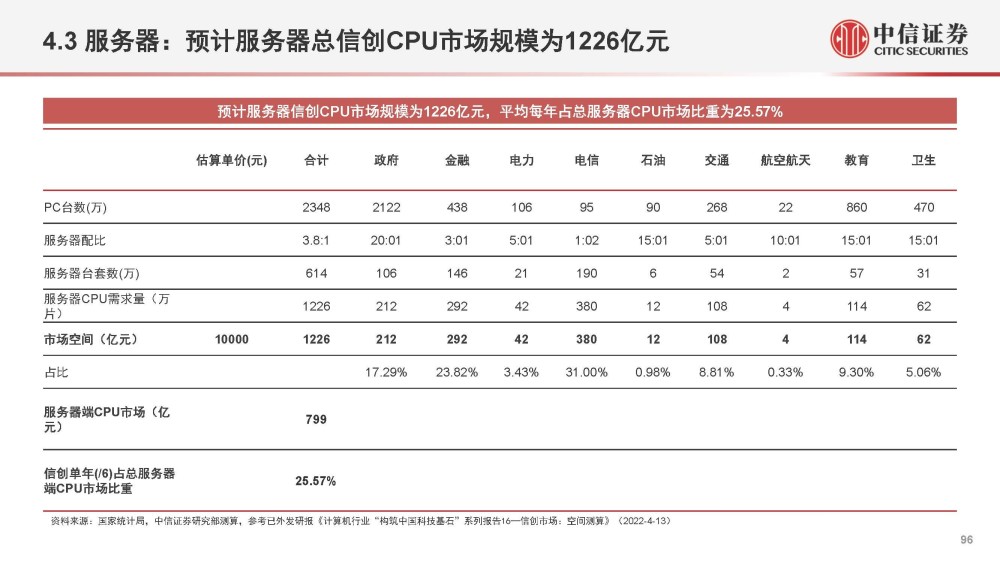

4.3 服务器:2025年中国芯片自给率目标为70%,信创市场空间广阔

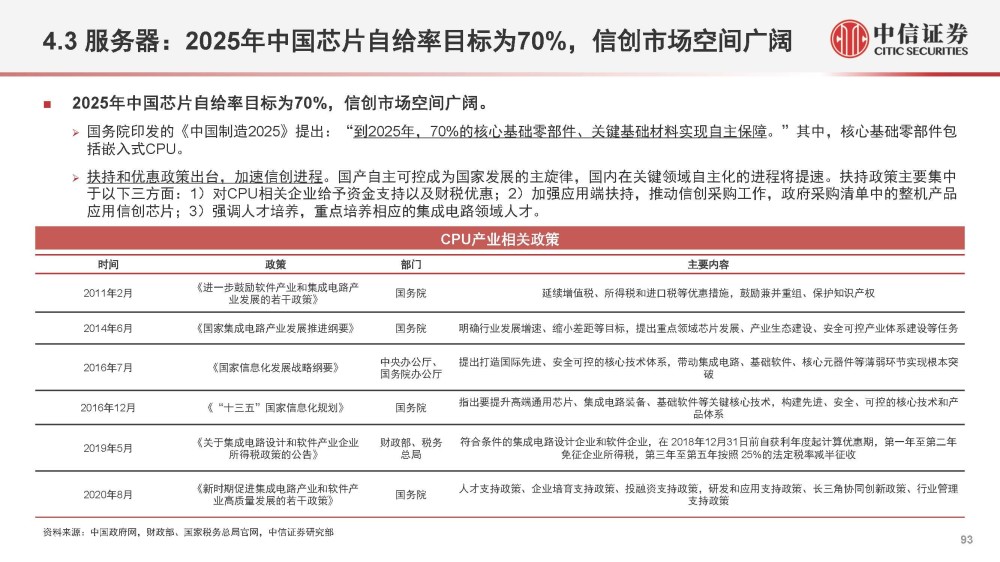

2025年中国芯片自给率目标为70%,信创市场空间广阔。 国务院印发的《中国制造2025》提出:“到2025年,70%的核心基础零部件、关键基础材料实现自主保障。”其中,核心基础零部件包 括嵌入式CPU。扶持和优惠政策出台,加速信创进程。国产自主可控成为国家发展的主旋律,国内在关键领域自主化的进程将提速。扶持政策主要集中 于以下三方面:1)对CPU相关企业给予资金支持以及财税优惠;2)加强应用端扶持,推动信创采购工作,政府采购清单中的整机产品 应用信创芯片;3)强调人才培养,重点培养相应的集成电路领域人才。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。