2018年,我国儿童青少年总体近视率就已经达到了53.6%,其中6岁儿童为14.5%,小学生为36.0%,初中生为71.6%,高中生为81.0%,可见近视和学习是真的相伴而生。

正值暑假,据报道,各大眼科医院的OK镜(又称“角膜塑形镜”)检查人满为患,检查至少要提前两天预约,镜片定制周期由原先的最多半月延长至一个多月。

OK镜俗称为“近视神器”,2018年6月,国家卫健委发布的《近视防治指南》指出,长期配佩戴角膜塑形镜可延缓青少年眼轴长度进展约0.19毫米/年,这对青少年近视防控意义重大。

世界卫生组织WHO推荐使用的青少年近视防控方法有三种:角膜塑形镜、低浓度阿托品和每天两小时的户外活动。

这让飞鲸投研想起来A股市场的两家眼科器械公司,欧普康视、爱博医疗都有角膜塑形镜业务,潜力如何?

一、从OK镜的技术壁垒来看

欧普康视和爱博医疗的角膜塑形镜毛利率很高,销售角膜塑形镜很赚钱。2021年,欧普康视的角膜塑形镜业务实现收入6.7亿元,占总营收的51.73%,毛利率达到了89.66%,爱博医疗视光类产品主要是角膜塑形镜销售业务,2021年实现收入1.07亿元,占企业总收入的24.73%,毛利率达到83.95%。

角膜塑形镜的成本主要为镜片材料,整体占比较小,因此受上游原材料价格影响较小,而对下游具有较高的议价力。

爱博医疗和欧普康视的角膜塑形镜产品近几年毛利率变化不大,显示出较稳定的盈利能力,爱博医疗的角膜塑形镜于2019年3月获得注册证,欧普康视的核心产品梦戴维品牌角膜塑形镜则已应用十六余年。

不得不说,高议价力或盈利能力的背后是角膜塑形镜具有的技术壁垒。

我国角膜塑形镜市场长时间以来一直被进口企业占据,根据眼科医院普瑞眼科的招股书,主要采购的视光材料中有四款角膜塑形镜,其中只有“梦戴维”是属于国产企业(欧普康视)的产品;爱博医疗是中国境内第2家取得该产品注册证的生产企业,目前仍处于放量阶段,同时由药监局官网可知,目前取得角膜塑形镜注册证书的国产境内企业一共有三家。

(普瑞眼科采购视光材料的均价)

角膜塑形镜属于III类医疗器械,具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效,实现产品注册管理,本身具有较高的市场进入壁垒和技术壁垒;

除此之外,角膜塑形镜需要根据不同屈光不正患者的视力矫正需求,属于非标产品,针对其眼部视光特点进行相关特殊检查,进行规范的验配流程后方能确认,对技术研发和生产工艺提出了更高的要求。

二、从OK镜的市场空间来看

作为一个已经近视多年的青年人,比较疑惑为何我小的时候没有佩戴OK镜,而是一进入眼镜店就只能配普通的框架镜,通过查看欧普康视的招股书我找到了答案:

我国医学验光配镜在整个验光配镜行业中的占比较低,主要是商业配镜,制约了角膜塑形镜或者说硬性角膜接触镜的推广,除此之外还有专业眼视光医师人才相对缺乏。

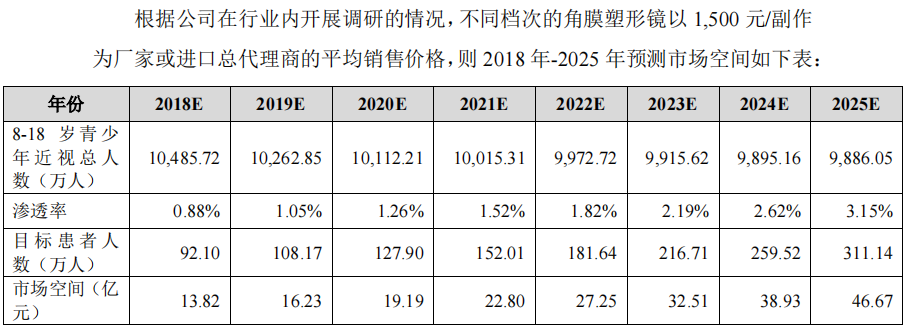

由此可以得知,OK镜目前在青少年中的渗透率不高,而且未来渗透率会不断提高。根据爱博医疗招股书数据,2015年OK镜消费量约为64.3万副,8-18岁青少年近视人数为12,650.05万人,渗透率仅有0.51%。

同时爱博医疗测算,如果2025年有311.14万人佩戴OK镜,OK镜的渗透率将达到3.15%,按1500元/副估计,行业市场空间将达到46.67亿元,这个市场还是挺大的,而且潜在市场更大。

这让我想起来和OK镜销售有关的两件事,一个是近日有消息指出,有关部门意图取消角膜塑形镜(OK镜)验配对于二级(含二级)以上的医疗机构的限制。如果取消这一限制,OK镜势必会扩大在基层一级医疗机构(农村乡、镇卫生院和城市街道医院)的销售,加快OK镜在青少年患者中的渗透。

关于此消息,欧普康视表示若未来相关文件确认落地执行,公司新建的终端会部分设立为眼科诊所,同时原有的、非医疗机构性质的视光中心有条件的,也将考虑升级成眼科诊所。近两年,欧普康视通过投资设立和控股合并视光终端近200家,其中既有医疗机构,也有非医疗机构。

另外是在医疗器械集采扩容的背景下,OK镜“短期”被集采的可能性尚小,因为OK镜当前使用不太普及,不是临床需求大的产品,而且属于康复性器具眼镜的范畴,并没有纳入医保。

三、简要看一下两家企业当前的发展情况

1、欧普康视

欧普康视自2017年上市至2021年,角膜塑形镜业务收入复合增长率为30.8%,维持高增长趋势,截至2021年,角膜塑形镜业务实现收入6.7亿元,普通角膜接触镜收入仅有约0.17亿元,合计硬性角膜接触镜销售量达到了63.45万片,参考行业空间和企业销售情况,预计此业务将长期维持高速增长趋势,持续渗透近视市场。

由于自有终端的设立和合作终端的扩大,欧普康视的直销业务相比于经销业务维持了更快的增速,以及医疗收入甚至维持了翻倍的增长趋势。直销业务比经销业务的毛利率更高,而且在产品的背书之下,医疗业务也有望维持较高的毛利率,欧普康视新业务模式的拓展有望为企业带来新的发展机会。

2、爱博医疗

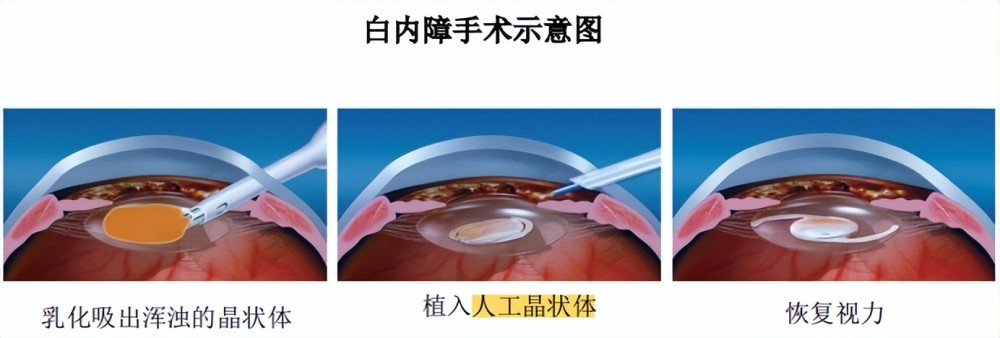

爱博医疗于2020年上市,角膜塑形镜于2019年3月上市,近两年维持了快速增长,2021年产品收入已经突破1亿元,预计未来两年还会维持收入翻倍的增长趋势。除此之外,爱博医疗的手术类业务收入占比较高,2021年收入规模约为角膜塑形镜的三倍,主要为人工晶状体的销售;

人工晶状体也是眼科医疗器械,主要用于治疗白内障,是全世界用量最大的人工器官和植入类医疗器械产品。据了解,爱博医疗是国内首家高端屈光性人工晶状体制造商,也是国内主要的可折叠人工晶状体制造商之一。随着我国人口寿命的提高,人口老龄化加剧,白内障患病人数将呈现持续增长态势,人工晶状体需求将呈现长期增长态势,爱博医疗的此类业务也处于放量阶段。

在这里特别提到的是,人工晶状体市场大部分的市场份额也主要由进口企业占据(约80%),虽然由于人工晶状体属于医保诊疗项目,过去几年参与了地方性集采,但对于企业盈利能力影响很小,未来需要注意人工晶体的全国性集采计划以及降价情况。

四、总结一下

总的来看,经过对两家OK镜企业的分析,包括OK镜的技术壁垒和行业空间,飞鲸投研认为OK镜生产确实是一门好生意,产品壁垒较高,境内一共有三家生产企业,作为OK镜的生产企业,欧普康视和爱博医疗均处于销售放量阶段,未来成长可期。

当然,这两家企业当前估值都不算低,从相对估值角度看,欧普康视和爱博医疗的滚动市盈率分别为84.33、117.46,以高成长企业的属性,PEG给予2,那么分别对应未来三年平均42%、59%的净利润增长率,显然有些难度,但业绩增长会消化估值,如果估值不需要改变,业绩增长的是不是也足够了呢?

当然,我们的分享仅供参考~借此投资,盈亏自负。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研