记者|于浩

在疫情相对好转、美团优选转而重视优化UE的今年三季度,美团交出了一份扭亏为盈的财报。

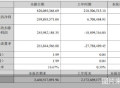

三季度美团总营收为626.18亿元,同比增长28.2%,经营利润为9.88亿元,去年同期为亏损101亿元。经调整EBITDA及经调整后净利润分别为48.01亿元与35.26亿元,去年同期则分别为亏损40.61亿元及亏损55.26亿元。

回顾去年三季度,餐饮外卖业务经营利润率环比由10.6%降至3.3%,处于投入期的新业务则亏损109.06亿元。分部来看,今年各分部的经营利润率均有改善,核心本地商业分部经营利润同比去年增长124%,新业务分部经营亏损率由去年三季度的86%降至41.6%。

利润情况的好转一定程度上要归功于美团控制成本的思路。作为最主要成本项的销售与营销成本同比下降4.4%,已连续两季度同比呈现下降趋势。

核心本地商业回暖

在上季度调整了财报分部方式之后,餐饮外卖、酒旅两项主营业务及原新业务分部中的美团闪购被并入核心本地商业分部。

尽管9月份国内部分城市仍有疫情反复的情况出现,但环比上一季度疫情影响有所好转。这一点从美团即时配送订单数据也有所体现,三季度美团即时配送交易笔数为50.251亿,同比增长16.2%,二季度这一增速仅为7.6%。

同时,财报中还披露,美团外卖8月最高单日订单量已超6000万单。而如按未调整分部方式的财报数据测算,去年三季度及今年一季度美团餐饮外卖日均订单量分别约为3734万及4315万。对比来看,三季度餐饮外卖订单数据确实有所上涨。

被美团寄予厚望的闪购业务在三季度也迎来新增长。三季度美团闪购最高单日订单量达到970万单,在与Apple授权经销商、苏宁易购合作之后,闪购活跃商家数目及新入驻商家数目均同比增长30%。

值得一提的是,在即时零售订单同比增长16.2%的前提下,美团三季度配送相关成本作为主要成本项同比去年仅增长12.6%至225.73亿元,配送收入则同比增长30.6%至201.07亿元。配送业务相关的经营利润情况也有所改善。

至于美团外卖业务的扩展计划,王兴于财报电话会回应称,香港属于中国特别行政区,与中国内地在文化语言饮食习惯等方面是有很多类似,但在交付模式方面会有不同,在宏观环境比较困难的当下,试点规模不会很大,对公司整体的成本和业绩表现影响都会很有限。

此外他还表示,7月与8月外卖等需求有所增长,但9月份的情况不及7、8月份,据美团数据统计,10月及11月高风险地区有所增加。因此,四季度美团到家业务表现情况仍有待观察。

到店及酒旅业务同样有受到9月份疫情的影响,但三季度美团同样并未公布酒旅业务的间夜量数据,仅表示疫情为酒旅业务所带来的影响被本地住宿的需求所抵消。

除疫情影响外,到店业务的新变量在于抖音本地生活业务的不断发力,据36氪此前报道,1至10月抖音生活服务累计GMV已经逼近600亿。依靠种草属性极强的流量产品,抖音本地生活正在逐步完成由内容向消费的商业闭环。财报中美团也提及,将继续创新内容形式并优化平台的内容展示以提升用户体验。

受益于配送方面的经营改善及佣金、在线营销服务费用的增收,本地商业总营收463.27亿元,同比增长28.2%,经营利润同比更是增长124%,一定程度上顶住了疫情带来的冲击。

新业务分部亏损收窄

三季度美团新业务分部的亏损幅度也有所收窄。

财报显示,该季度美团新业务分部收入同比增长39.7%至163亿元,经营亏损为68亿元,同比亏损严重的去年三季度,经营亏损率由86%降至41.6%,环比来看也收窄了6.4个百分点。财报中将新业务分部的收入增长与亏损收窄归因于商品零售业务的增长及经营效率的提升。

作为新业务分部的主要亏损来源,美团优选的UE优化尤为关键。二季度初美团优选相继于西北四省及北京撤出。此次财报中美团提及,三季度美团优选选择继续完善供应链及物流能力,并对冷链物流作出优化,目前美团优选已覆盖接近3000个市县。

随着美团优选将品牌定位更新为“明日达超市”,电商相关业务的优先级有所提升。今年8月,团好货事业部已改为团好货业务部,并划归于美团优选事业部下属,两者之间供应链层面的协同被认为是此次合并的一大原因。

目前团好货APP已升级为美团电商,美团主站APP首页还为电商开辟了一级入口,足见美团对于电商业务的看重。据36氪报道,今年上半年,团好货的GMV同比翻了近三倍,有望提前完成8亿的年度目标。从数据上看,团好货的增速可观。

但无论是对即时零售(闪购)还是对电商业务的投入,都未能弥补下沉市场拓展脚步放缓带来的用户增长压力。三季度美团季度交易用户数为6.871亿,环比微增310万,同比仅增长2.9%,增速有所放缓。

整体来看,主营业务回暖加之新业务分部亏损幅度收窄影响下,美团现金流情况较二季度有所好转。三季度美团经营活动所得现金总额为93.92亿元,现金及现金等价物减少27.44亿元,与二季度减少103亿元相比现金流出大幅减少。截至2022年9月30日,美团持有的现金及现金等价物及短期理财投资分别为人民币233亿元及人民币883亿元。