图片来源@视觉中国

文 | 氨基观察

过去一年,肿瘤精准医疗行业内的公司,日子都不大好过。

不管是A股以艾德生物为代表的企业,还是美股以燃石生物领衔的玩家,股价都遭遇了重大挑战。

这与大环境有关,但也与各家公司的业务瓶颈存在一定联系。对于行业内公司来说,要想改变市场预期,核心还是要在业务层面让大家看到信心。

8月31日,肿瘤精准医疗行业“风向标”燃石医学,似乎让大家看到了这一可能:

在公布二季度财报之后,燃石医学股价涨幅达20.62%。

那么,这是否意味着“风向标”又支棱起来了呢?

伴随诊断患者端业务增长乏力:遇到“瓶颈”OR因为疫情

从数字层面来看,燃石医学表现并没有股价那样令人振奋。

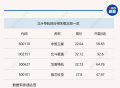

如下图所示,二季度燃石医学总收入为1.3亿元。虽然公司营收同比依然增幅不小,但环比数据并不乐观。对于一个几乎没有季节影响的行业,环比数据显然更能反映公司真实经营状况。

仔细拆分来看,燃石医学患者端收入表现也并不惊艳。如下图所示,不管是院内还是院外业务,看上去都遇到了一定瓶颈。

当然,上半年表现不佳的数字,某种程度上与疫情有关。北京、上海等核心肿瘤医院密布的城市相继出现疫情,势必会影响患者入院和样本送检环节。

至少目前来看,公司对于未来的期待,不是患者端的伴随诊断业务。

未来的三驾马车:MRD、早筛和药企服务

根据燃石医学二季度财报来看,公司未来期待的是三驾马车:早筛、MRD和药企服务。

这也可以理解,不管是早筛、MRD(微小病灶残留),还是药企服务,国内市场都还处于“起步阶段”。

首先来看早筛业务。目前,国内仅有诺辉健康的结直肠癌早筛产品常卫清获批上市,还有众多领域有待市场开拓。而燃石医学选择的研发路径为“泛癌种”,理论上能够提供一种新选择。

再来看MRD检测。MRD不是新概念,此前在血液瘤已经得到广泛应用,称得上是刚需产品。虽然MRD的商业化前景已经在血液瘤被证实,但此前受限于技术因素实体瘤依然是一片荒漠。如今,液体活检技术的出现,让实体瘤MRD检测迎来发展机会。

药企服务,主要是为药企提供“伴随诊断+MRD检测“产品的研发服务。不管是伴随诊断,还是MRD检测,都还处于从无到有的上升阶段,自然也是一片蓝海。

并且,三大业务的竞争壁垒看上去更高。就拿早筛来说,泛癌种早筛产品的开发,需要庞大的数据基础作为支撑,并非谁都具有这一能力。

药企服务业务同样具有进入壁垒高的特点。肿瘤精准医疗玩家要想收获药企芳心,不仅需要在产品端展现实力,更要凸显临床、拿证能力。而不管是研发还是临床、拿证,都需要时间的积累,因此强者容易恒强。

入局市场处于起步阶段,且具有进入壁垒,这无疑是资本市场最喜欢的故事。若能在各项业务领域脱颖而出,燃石医学势必可以改变资本市场认知。

账上现金还够烧1年,燃石医学需要尽快证明自己

目前,公司三驾马车中,MRD检测产品和药企服务已进入商业化阶段。其中,药企服务收入已经初具规模。如下图所示,二季度收入规模已达1807万元。

根据财报,公司MRD检测产品需求也在迅速增长,只不过尚未披露具体收入规模。至于后续表现如何,我们还需要通过公司未来的财报观察。

某种程度上来说,“三驾马车”业务能不能顺利推进,将是燃石医学能否能够持续领跑肿瘤精准医疗行业的关键。

毕竟,二季度公司净亏损额为2.65亿元,每天烧掉290万。截至目前,公司账上现金储备为11.5亿元,大概还能烧1年左右时间。

对于上市但尚未盈利的生物科技公司而言,再融资是支撑业务发展的关键。而股价,则又是决定能否成功再融资核心因素。

也就是说,燃石医学只有尽可能的在业务层面持续证明自己,让市场看到信心,以完成再融资,保证自己能够走的更远。

那么,“三驾马车”能否让燃石医学如愿以偿呢?