钛度图闻·第六十期

策划制作|钛媒体视觉中心,编辑|刘亚宁,作图|初彦墨

节假日出行,高速公路服务区的充电桩供不应求,可谓“充电1小时,排队4小时”。

在新能源汽车蓬勃发展的今天,充电基础设施的建设也在逐步加快,充电桩作为维持新能源汽车运行的能源补给设施,可谓正当风口。10月13日,上海发布《上海市交通发展白皮书》,预计2025年上海将建成充电桩76万个,换电站300座,车桩比不高于2:1;上海新能源汽车年产量预计超过120万辆,新能源汽车产值突破3500亿元。

目前,国内充电基础设施产业取得了一定成绩,新能源车出行的“里程焦虑”也得到些许缓解。整体来看,充电桩数量还有较大提升空间。此外,“僵尸桩”现象、充电桩企业盈利等矛盾问题仍有待解决。

新能源汽车“一桩难求”如何破解?在亏损中成长的充电桩企业离盈利还有多远?钛媒体·钛度图闻最新一期带你看懂充电桩市场行业现状,聚焦充电这“桩”事。

新能源汽车激增,充电桩站在风口

随着新能源汽车大规模普及、政策大力扶持,新能源汽车行业高速发展,用户充电需求不断增大,推动中国充电桩行业规模快速增长。

近年来,新能源汽车保有量节节攀升。2015-2022年,新能源汽车保有量稳步提升,截至2022年9月,全国新能源汽车保有量达1149万辆。

充电桩是维持新能源汽车运行的能源补给设施。从公共桩(包括公用充电桩和专用充电桩)和私人桩的保有格局来看,私人充电桩数量略多于公共充电桩。截至2022年8月底,全国充电桩保有量已从2015年的6.6万台上涨到431.5万台,8年来扩张了65倍。其中,公共充电桩保有量已达162.3万台,私人充电桩保有量上升至269.1万台。充电桩行业发展与扩张迅速,市场前景广阔。

这边“遍地是桩”,那边“一桩难求”

新能源汽车充电难,原因在于新能源汽车保有量与充电桩数量之间并不均衡。目前,车桩比仍处于车多桩少的局面。数据显示,2015年以来,中国新能源汽车车桩比逐年下降,从8.8:1降至2.55:1。但这一明显的车桩比下降主要受私人车桩带动。

私人充电桩主要安装在车主小区,以夜间自用为主。若以对外提供充电服务的公共充电桩来计算,车桩比下降幅度不大,从2015年的10:1降至目前的6.7:1,即平均每个公共桩对应7辆车左右。

根据有关预计,到2030年,中国新能源汽车保有量将达到6420万辆,根据车桩比1:1的建设目标,未来10年,中国充电桩建设仍然存在6300万的缺口,充电桩市场仍存在较大发展空间。

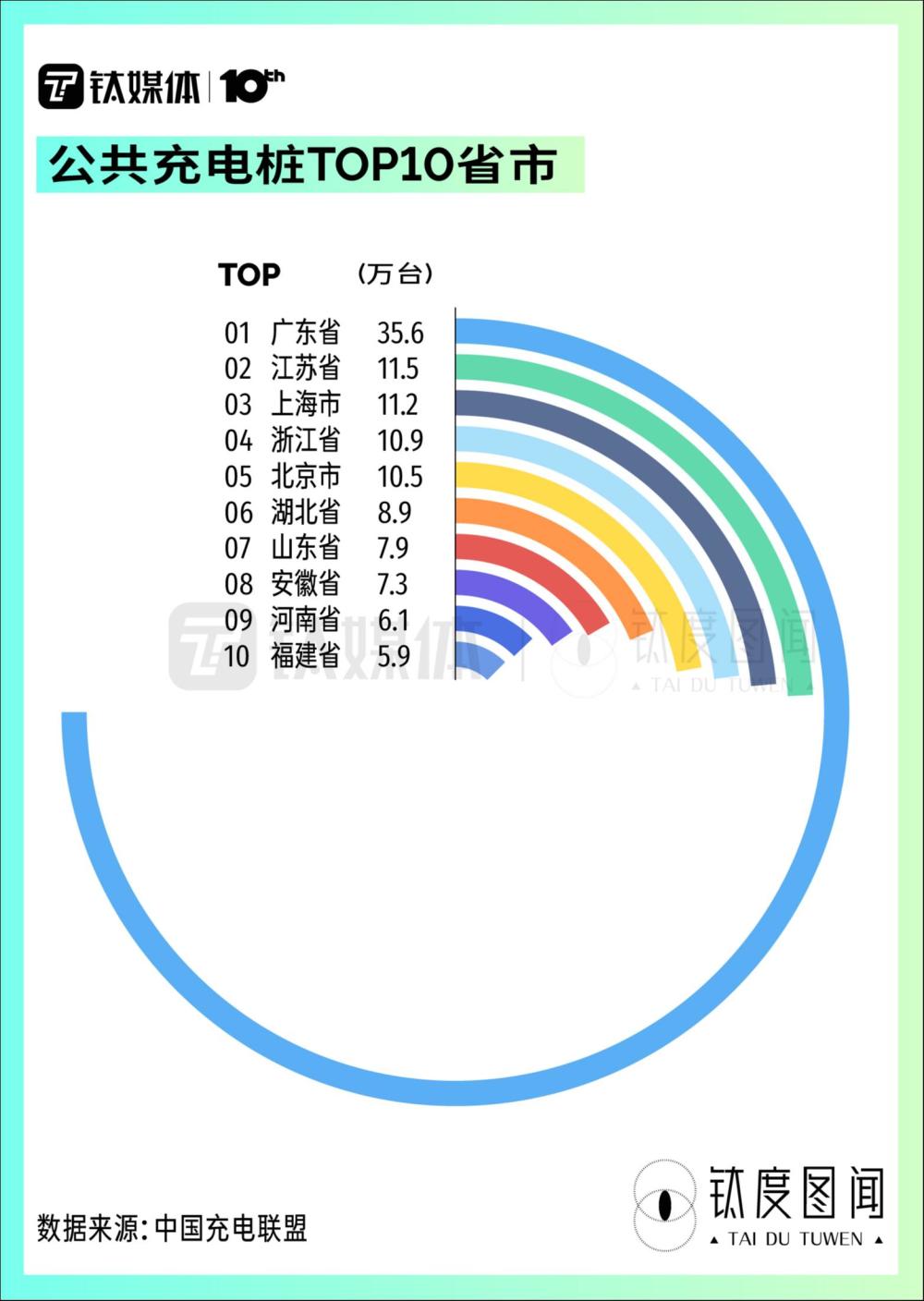

这些充电桩都建在哪儿?中国公共充电基础设施建设区域较为集中,广东、江苏、上海、浙江、北京等TOP10省市建设的公共充电桩占比达71.3%,呈现出较强的区域性。其中,广东省公共充电桩保有量遥遥领先,比排名第二的江苏省的数量高出2倍。广东省作为全国新能源汽车产业的发展重地,比亚迪、广汽埃安、小鹏汽车等新能源汽车企业的助力,一定程度上推动了广东省充电桩市场的发展。

值得注意的是,节假日期间,新能源汽车充电更难。截止2022年8月底,全国累计有3819个高速公路服务区建成充电桩16655个,但高速公路已建成的充电桩数量在全国公共充电桩总量占比仅为1%。

节假日期间,用户出行需求增长,高速路上充电车辆集中式增长,短时间内会出现排队的情况。与平日相比,乘用车充电车辆增长明显,增幅达到69%。具体来看,租赁车、出租车增幅达100%以上,私家车增幅为66%,高速服务区充电站大都处于繁忙状态。

充电桩行业市场集中度高,仍在不断“吸金”

新能源汽车快速发展,充电需求不断增长,市场对于能提供专业服务的新能源充电桩企业需求越来越大,这也引起了资本的关注。

整体来看,2015-2018年,中国充电桩行业投融资规模总体呈扩大趋势,2019-2020年小幅回落后,2021年共发生融资事件30起,达到近年来顶峰。截至2022年8月底,已有包括云快充、汇充电、好易充电等在内的13家充电桩运营商获得融资。其中,启源芯动力于8月17日完成10亿元A轮股权融资,此前,其已于2月获得宁德时代数千万人民币战略投资。

目前,中国充电桩行业运营企业的市场集中度较高,主要集中于星星充电、特来电、云快充和国家电网这四家头部企业。今年8月,充电桩运营商CR4为64.1%,市场份额分别为22.2%、18%、12.3%和11.6%,其他企业的市场份额均在10%以下,头部企业逐渐形成规模效应。

“僵尸桩”仍存,充电桩企业难赚钱

事实上,“僵尸桩”问题一直存在。在充电桩建设早期,政府的支持政策和补贴“诱惑”吸引了大批企业涌入充电桩市场盲目扩张,彼时大部分企业建设的充电桩,大多是技术含量低的慢充桩,且管理和经营不善,无法适应市场需求,导致大批充电桩闲置。

据钛媒体·钛度图闻不完全统计,在全国15座城市中,公共充电桩的平均桩数利用率为47%,平均时间利用率不足10%,也就是说,大部分城市的充电桩闲置利用率较高,能够充分发挥充电服务功能的充电桩占比不超过一半;大部分城市的充电桩在运行时都处于空闲状态,仅有不到10%的时间进行充电服务。其中,深圳市的平均桩数利用率最低,而南昌市的平均时间利用率最低。

部分企业也因此在风口中倒下。据钛媒体·钛度图闻统计,截止2022年10月10日,广东省的充电桩企业注销量最多,达3560家。但总体来看,充电桩企业注销占比仅约10%,充电桩的市场仍有很大的发展潜力空间。

前景广阔的充电桩市场回报如何?其实,大多充电桩企业都面临着盈利难的“痛点”。公开数据显示,2019年至今,国内充电桩市场有30%的企业在盈亏平衡线上挣扎。

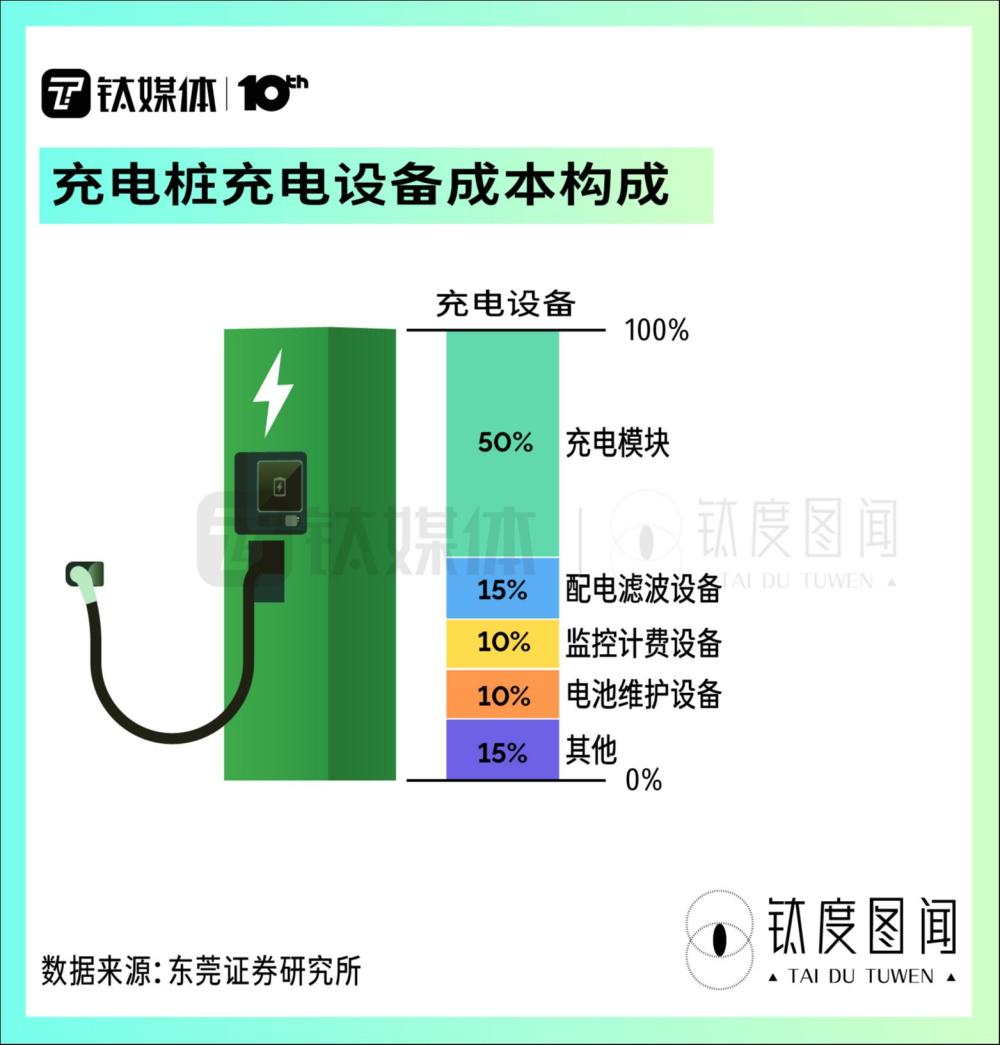

首先,充电桩的初期建设需要高昂的资金成本。在充电桩的成本构成中,占比93%的充电设备是充电桩的主要成本。而在充电设备中,充电模块是核心和主要成本来源,占比一半左右。其中,充电模块最为核心IGBT部件主要依赖于进口,这也是其成本高的原因之一。

其次,充电桩企业为抢夺市场份额,大打价格战,通过补贴、优惠活动等促进其增量,但同时面临着高成本、低收入的运营模式。

充电桩头部企业虽占据了大部分市场份额,但这些公司依然难赚钱。目前国内电动汽车充电桩行业的上市公司主要有特锐德、国电南瑞、万马股份、易事特、科陆电子、科士达等。

2021年电动汽车充电桩业务毛利率最高的是国电南瑞,达39.42%;其次,科陆电子、盛弘股份和和顺电气电动汽车充电桩业务毛利率均在30%以上;其余企业毛利率均在30%以下。许继电器毛利率最低,仅有5.87%。毛利率不高,充电桩企业盈利能力不足,或是亏损的原因之一。

新能源汽车发展势头正猛,未来渗透率将持续攀升。一边是车主“一桩难求”,另一边是企业“有桩没车”,公共充电桩“冷热不均”这个问题依然有待解决。长远来看,随着充电设施布局的不断完善,汽车充电效率的逐渐提高,节假日高速公路充电的难题,会有解决的一天。

数据来源:钛媒体科股宝、公安部、中国汽车工业协会、中国充电联盟、2022年度《中国主要城市充电基础设施监测报告》、IT桔子、前瞻产业研究院、企查查、东莞证券研究所